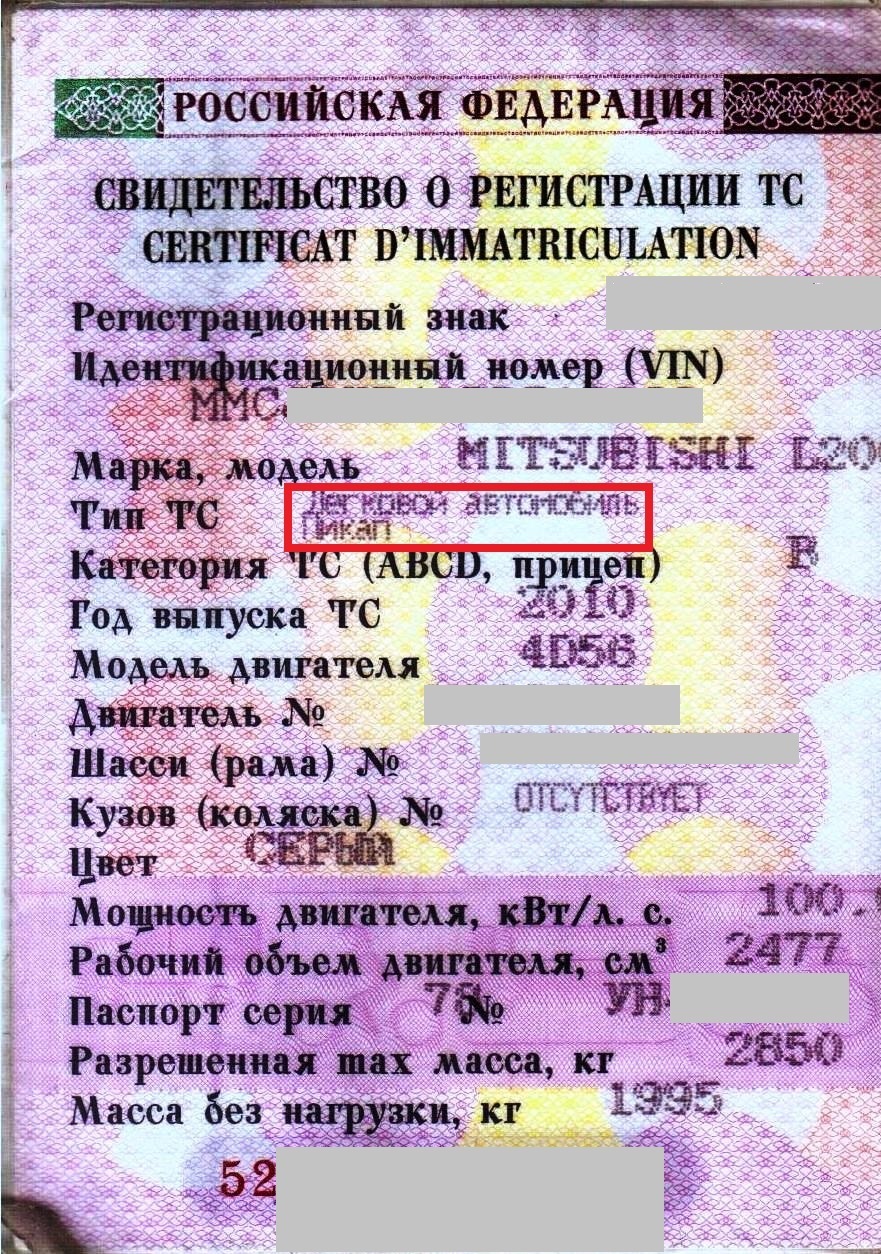

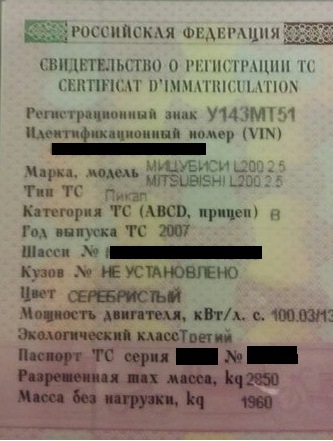

Вопрос Как определить налоговую базу для пикапа TOYOTA HIULYX. В ПТС тип ТС указан как грузовой-бортовой, разрешенная максимальная масса, кг 2910. Мощность ТС 177 лс. Налоговая прислала требование о предоставлении пояснений по "Налоговой декларации по транспортному налогу" почему пикап Toyota hilyx отнесен к легковым автомобилям, а не грузовым, и соответственно налоговая база рассчитана неверно. В ПТС указан тип ТС грузовой-бортовой, категория ТС В, разрешенная максимальная масса 2910 кг, масса без нагрузки 2155 кг, количество пассажирских мест 4. Дайте пояснении на основании каких нормативных прав отнести данное ТС к легковым?

Ответ Отвечает Екатерина Белоусова, эксперт по налогам и сборам Данное транспортное средство относится к грузовым. Налоговая инспекция права. Указание в ПТС категории «В» не свидетельствует о том, что автомобиль относится к легковому транспортному средству. Категория «В» может быть присвоена как легковым, так и грузовым автомобилям (приложение 3 к Положению, утвержденному совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134, письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769). Поэтому в рассматриваемой ситуации рассчитывать транспортный налог нужно с учетом типа транспортного средства, указанного в строке 3 ПТС. Если в ПТС одновременно указана категория автомобиля – «B» и тип транспортного средства – «грузовой», то транспортный налог рассчитывайте как с грузового автомобиля. Аналогичные разъяснения содержатся в письмах Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 21 октября 2010 г. № 03-05-06-04/251, от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.

Обоснование Из ситуации Сергея Разгулина, действительного государственного советника РФ 3-го класса К какой категории транспортных средств при расчете транспортного налога относится автомобиль: к легковым или грузовым. В ПТС указан тип транспортного средства – «грузовой», категория – «В» Автомобиль относится к категории грузовых транспортных средств. Указание в ПТС категории «В» не свидетельствует о том, что автомобиль относится к легковому транспортному средству. Категория «В» может быть присвоена как легковым, так и грузовым автомобилям (приложение 3 к Положению, утвержденному совместным приказом от 23 июня 2005 г. МВД России № 496, Минпромэнерго России № 192, Минэкономразвития России № 134, письмо ФНС России от 1 декабря 2009 г. № 3-3-06/1769). Поэтому в рассматриваемой ситуации рассчитывать транспортный налог нужно с учетом типа транспортного средства, указанного в строке 3 ПТС. Если в ПТС одновременно указана категория автомобиля – «B» и тип транспортного средства – «грузовой», то транспортный налог рассчитывайте как с грузового автомобиля*. Кроме того, можно воспользоваться маркировкой транспортного средства, которая приводится в строке 2 ПТС. Второй знак цифрового обозначения модели транспортного средства указывает на его тип (вид автомобиля). Например: «1» – легковой автомобиль, «7» – фургоны, «9» – специальные. Аналогичные разъяснения содержатся в письмах Минфина России от 13 августа 2012 г. № 03-05-06-04/137, от 21 октября 2010 г. № 03-05-06-04/251, от 19 марта 2010 г. № 03-05-05-04/05 и ФНС России от 7 апреля 2016 г. № СА-4-7/6024.*