для любителей графиков

Пояснения к картинке:

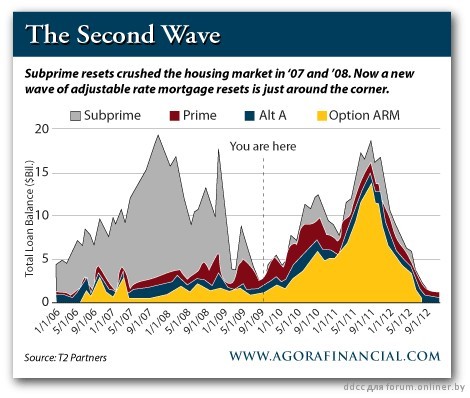

Ось Х - и так понятно - дата

Ось Y - остатки непогашенных ссуд

Цветом выделяются виды ипотеки:

- Subprime - кредиты, выданные клиентам с с проблемной кредитной историей, низкими доходами, отсутствием накоплений для первоначального взноса

- Prime - кредиты, выданные клиентам с высоким уровнем платёжеспособности

- Alt A - ипотечные кредиты, риск по которым находится на уровне между prime и subprime

- Option ARM - закладные с плавающим процентом

Как видно из рисунка, вначале пик задолженности случился на ипотеке subprime. С развитием мирового кризиса, спусковым крючком которого явился ипотечный кризис, "серый" цвет потихоньку сошёл почти на нет - ссуды срочно переоформляли либо изымали недвижимость у должников.

Теперь немного про Option ARM. Для расчёта процентов по этому виду ипотеки используется какой-либо индекс (LIBOR, к примеру) и плюсуется маржа банка. Ставка пересматривается раз в полгода или ежегодно. кроме того, заёмщик имеет возможность выбирать варианты погашения кредита. К примеру, есть вариант погашения, когда в начальный период сумма платежа даже меньше процента за пользование кредитом, начисленного за этот период. Можно выбрать оплату в течение некоторого времени только лишь процентов. Ну, или платить как по обыкновенной закладной.

Смысл в такой ипотеке был для рантье, которые используя брали дом в ипотеку, тут же сдавали его в аренду, а деньги за аренду выплачивали в виде платежей по ипотеке. Тем временем дом дорожал до 10% в год (во времена пузыря на недвижимости), а потом его можно было продать. Ещё одна категория - покупатели, доход которых был меньше допустимого. Выбрав первый из перечисленных выше вариантов платежей, клиенты обходили это ограничение. После чего радостно ждали повышения стоимости дома. Халява-с!

Ну, а теперь - развязка. Начальный период, в который можно было платить либо только проценты либо вообще сумму, меньшую процентов, заканчивается. А это даст рост "жёлтого" цвета на графике. "Серый" пик - начало мирового кризиса. "Жёлтый" - гарантированное продолжение.

Необходимо отметить, что в обоих случаях будут страдать банки, выдавшие ипотечные кредиты. Первый раз их пытались спасти закачкой огромного количества бюджетных денег. А вот на второй раз бюджета США уже не хватит. И тут вот начинается интересное.

Не завидуйте так громко....

.

.