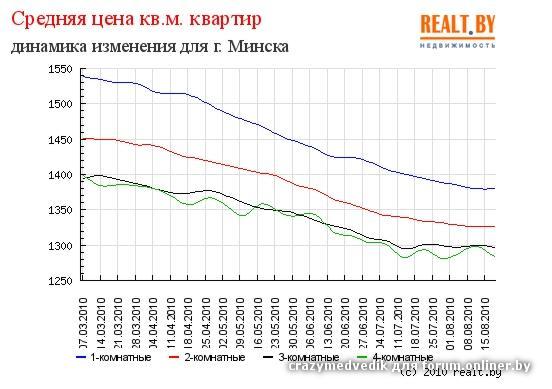

По поводу доступности кредитов.

5% кредит 100 мультов ежемесячный платеж аннуитетом 660 000 рублей - околодоступно для средней семьи.

17% кредит дифференцированные выплаты на 20 лет (там вроде не аннуитет, им не пахнет) - первый платеж 1 млн 833 тыс. со снижением по 5-6 тыс в мес.

Снижаем до 15% - первый платеж 1 млн 667 тыс рублей.

14% - 1 583 тыс

12% - 1 417 тыс.

11% - 1 333 тыс., аннуитет 1 032 тыс.

Грубо говоря эти цифры показыва.т, что массовому кредитополучателю с оф зарплатой папиццот такой кредит просто не светит и говорить об увеличении доступности таких кредитов не имеет смысла. даже при дальнейшем снижени процентной ставки до СР.

Другое дело, как тут говорят, лемминги могут кинуться снятые после снижения процентной ставки депозиты куда-то в недвигу пристраивать, но что-то мне очень сомнительно что так много народу, не имеющих квартир имеют сумму достаточную для ее приобретения. Как тут уже сказано - массовое поведение таково - есть достаточная сумма плюс возможность погашать кредит - есть практически гарантированный выход на РН.

Смотрим чем долен обладать такой выходец на РН к примеру для покупки 1-комнатной за 40 или двухкомнатной за 60 без льготного кредита (кто имеет возможность идти по льготе - идет и их не рассматриваем)

Итак 40 000 это 120 мультов.

За 60 000 это 180 мультов

Берем за старт те же 660 тыс ежемесячного платежа под 15% кредит

Итог 1к - 50 мультовв кредит аннуитет и еще нужно 70 мультов своих. или 23 333 бакса

Итог 2к - 50мультов кредит аннуитт и еще 130 мультов своих. или 43 333 бакса

Т.е. двушку могут прикупить при таких источниках финансирования только те, кто имеет возможнось купить однушку прямо счас но терпит.

И вот вопрос, а много ли таких?

Снижаем ставку с 15 до 11%

Можно взять кредит 64 мульта уже, а не 50. Прогресс на 14 мултов или 4666 бачей, т.е. на 4666 бачей у потенциального клиента на РН может быть меньше.

Но это я рассчитал для аннуитета, возьми я дифференцированые выплаты, все будет еще хуже.

ВЫВОД.

1. Альтернативы расширению 5% кредитования нет. Его сворачивание губительно для РН, он конкретно подсел на эти кредиты и без них будет ломка.

2. Снижение процентов по кредитам нельготным не делает их доступными, скорее просто нужно на небольшую суму иметь денег меньше на собственную долю платежа.

3. Даже снижение процентов по депозитам не приведет к сильному влиянию на РН, ну не все обладают такими депозитами, чтоб выйти на РН без 5%. А если есть возможность взять 5%, то трогать депозит - глупо.