Уважаемые постеры. Я сотрудник компании ООО"Мобикон-медиа" (разработчика системы М-Банк)и не скрываю этого. Очень сожалею, што только сегодня встреваю в ваш обмен мнениями. Очень хочеться всетаки попытаться внести пояснения для будущих пользователей любой системы мобильных платежей без всякого "дурилова", которое пытаются внести в обмен мнениями товарищи BeliiParen и f@d - сотрудники компании ИБА (разработчика IBA mobile banking).

Право выбора бесспорно остается за Пользователем.

Не секрет что компании ИБА пытается уже более полугода всеми доступными способами составить конкуренцию проекту М-Банк разработанному и оттестированному со всеми белорускими операторами сотовой связи и Беларусбанком уже более года назад. цель их разработки "клонирование" проекта М-Банк и это они не скрывают даже на своем сайте (будущая платная версия). То что сейчас выброшено ими на рынок , как правильно заметил [BGT]Ganjaman, представляет собой просто обычную прогу помогающую формировать и отправлять команды для СМС-банкинга (кстати тоже их разработка), которую в течении месяца-двух может слепить практический любой мало-мальский J2ME программист и бесплатно пользоваться. Однако даже эта прога имеет право на жизнь и наверняка найдет своих почитателей.

Проект М-Банк представляет собой более сложный программно-аппаратный комплекс.

Для пояснения и предоставления права выбора пользователям хотелось бы указать на отличия эти проектов:

1. Проект IBA mobile banking на текущий монмент не имеет НИКАКОЙ договорной основы с банком в отличии от М-Банк

2. Проект IBA mobile banking предоставляется БЕСПЛАТНО только на текущий период Опытно-промышленной эксплуатации за счет того что у него нету больших затрат на эксплуатацию (использование номера 611 позволяет не платить за ответные СМС-сообщения) и потому того что нету даже механизма получения оплаты вообще (не успели сделать - наверное). Однако использование номера 611 в их будущей ПЛАТНОЙ версии ставиться лично мной под сомнение, что приведет (если я окажусь прав) к явному удорожанию заявленной ими предварительно абонплаты 1уе. Проект М-Банк распространяется на платной основе т.к. номер 611 не представлялось использовать для обеспечения полного функционала системы. Новый сервисный номер на аналогичных условия с 611 у операторов связи получить в течении 9-ти месяцев так пока и не удалось, поэтому ответные сообщения в системе М-Банк платный, что ведет к достаточно серьезным затратам на услуги связи и напрямую влияет на абонплату.

3. Теперь о функциональных особенностях:

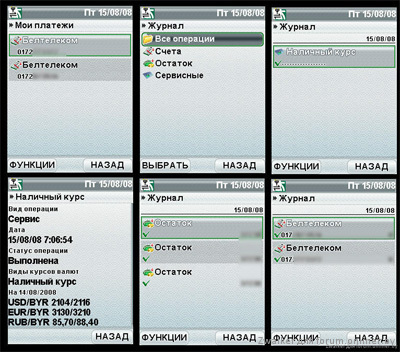

- Безопасность передачи данных в IBA mobile banking и СМС-банкинка достаточно защищена лищь на отрезке АБОНЕНТ-ОПЕРАТОР СВЯЗИ(стандартом GSM) и очень условная и на отрезке от ОПЕРАТОР СВЯЗИ до БАНКА основана на простом доверии ко всем структурам участвующим в это процессе. Именно эта проблема не позволила внедрить разработку СМС-банкинг(ИБА) нигде кроме Беларуси. Это говорит о том что много людей имею доступ к информации и гарантированности ее конфиденциальности - нет. В системе М-Банк данные защищены от несанкционированного доступа на всем отрезке АБОНЕНТ-БАНК. Даже ОПЕРАТОР СВЯЗИ не имеет доступа к конфиденциальной информации.

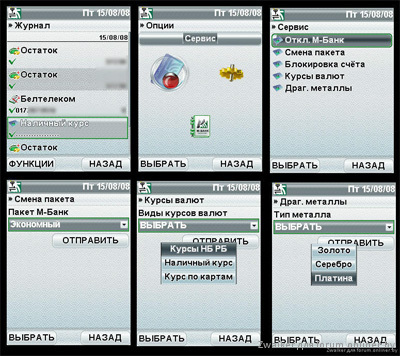

- Обновление (добавление новых операций) предлагается в IBA mobile banking производить постоянным контролем за их появлением и путе простой переустановки приложения (траффик 100-200 КБ придеться в оплачивать пользователю). В М-Банк операции добавляются - в течении 24 часов АВТОМАТИЧЕСКИ с моменте их появления в системе соверщенно БЕСПЛАТНО для пользователя.

- В IBA mobile banking СМС-ответы приходят в виде простых текстовых СМС-сообщений, что не совсем удобно т.к. вынуждает пользователя выходить из приложения. Еще огромным недостатком является, что они хранятся в открытом виде в телефоне и могут быть доступными иным лицам и их нужно будет удалять вручную когдато в любом случае в избежания переполнения телефона. История(Журнал) - представляет собой лишь историю логов переданных запросов к СМС-банкингу, а не результатов их выполнения. В М-Банк ответы приходят в приложение (независимо запущено оно в данный момент или нет) и хранятся в приложении закрытые ПАРОЛЕМ и ввиде РЕЗУЛЬТАТОВ выполнения запросов.

-Оповещение в системе М-Банк позволяет получать мгновенно информацию о движении по карт-счету пользователя тем самым полностью контролировать свой счет. Все сообщения-оповещения также сохраняються в Журнале приложения. Думаю понятно что за каждое такое сообщение-оповещение приходиться тоже платить оператору связи и именно поэтому этот функционал увеличивает размер абонплаты. В IBA mobile banking данный фунционал вообще не реализован в текущей бесплатной версии и даже не заявлен в будущей платной.

-Каналы связи В IBA mobile banking предусмотрен лишь канал передачи СМС-сообщений. Это значит что за каждую переданную СМСку пользователь будет платить обязательно отдельно. В системе М-Банк предусмотрена наряду с СМС-сообщениями и возможность использования GPRS канала. Это позволяет пользователю с экономить деньги на услуги связи и особенно наверно интересно для пользователей с телефонами Window Mobile (наверняка подключенных к мобильному интернету).

Это на мой взгляд основые отличия сравниваемых систем мобильных платежей.

Остальные оценки о легальности софта необходимого для использования системами,парке поддерживаемых телефонов и красоте интерфейса пусть остануться правом настоящих простых пользователей. Как говориться на вкус и цвет товарища нет. (Очень большая просьба не писать всякую придуманную ерунду - это просто некрасиво)

Спасибо тому кто смог дочитать. Извините, короче не вышло. Очень хотел высказаться объективно. Как получилось - СУДИТЬ ВАМ

Кому-то это может и не минус, а лично мне не катит платить за смски из своего кармана когда можно отправить смску с корпоративного тела.

Кому-то это может и не минус, а лично мне не катит платить за смски из своего кармана когда можно отправить смску с корпоративного тела.