Ole4ka:maslok , если нет своих денег, надо идти покупать ваше лото.

От того что стоишь на очереди, меньше процент по кредиту,а именно 14 проц в белках на 15 лет, или 13 в $ на 10 лет

квартир много не бывает ![]()

Ole4ka:maslok , если нет своих денег, надо идти покупать ваше лото.

От того что стоишь на очереди, меньше процент по кредиту,а именно 14 проц в белках на 15 лет, или 13 в $ на 10 лет

квартир много не бывает ![]()

Второй вариант - на общих основаниях, т.е. по цене не элитного жилья улучшенной планировки, но и не льготного - это может произойти в период нахождения Вас на учете.

Во втором случае все финансирование строительства только в Ваших руках - за счет собственных средств и банковских кредитов.

А вот скажите, почему при данном варианте нельзя рассчитывать на поддержку государства в виде льготного кредита? Как я понял согласно 185-го указа и изменений в нем произошедшим в сентябре 2007, любой стоящий на учете как нуждающийся имеет право его получения. Иными словами, выбрав вариант строительства не "по цене не элитного жилья улучшенной планировки, но и не льготного", а такие варианты предлагают в исполкоме, можно таки этот кредит получить, вот только кредит дадут в той же сумме, как если бы вы строились по супер-льготным ценам. В исполкоме меня уверяли что написав заявление о желании строится по коммерческой цене, мне в течение года такой вариант строительства и предложат, причем право на льготный кредит я буду иметь.

Все написанное это не постулат, а скорее вопрос. Поправьте меня, компетентные люди.

|

офлайн

provider20

Senior Member

|

||

1015 |

21 год на сайте Город:

|

|

|

Eugen_f,

вот и я про тоже..что все-таки есть коммерческая цена и чтобы иметь ее надо написать заявление в исполком...таковая коммерческая очередь..вам случаем не говорили какой предел коммерческой цены на 1 м..? и кредит должен быть одинаков для всех льготный 5%..а вот с субсидиями вопрос..

Цитата:

Второй вариант - на общих основаниях, т.е. по цене не элитного жилья улучшенной планировки, но и не льготного - это может произойти в период нахождения Вас на учете.

Во втором случае все финансирование строительства только в Ваших руках - за счет собственных средств и банковских кредитов.А вот скажите, почему при данном варианте нельзя рассчитывать на поддержку государства в виде льготного кредита? Как я понял согласно 185-го указа и изменений в нем произошедшим в сентябре 2007, любой стоящий на учете как нуждающийся имеет право его получения. Иными словами, выбрав вариант строительства не "по цене не элитного жилья улучшенной планировки, но и не льготного", а такие варианты предлагают в исполкоме, можно таки этот кредит получить, вот только кредит дадут в той же сумме, как если бы вы строились по супер-льготным ценам. В исполкоме меня уверяли что написав заявление о желании строится по коммерческой цене, мне в течение года такой вариант строительства и предложат, причем право на льготный кредит я буду иметь.

Все написанное это не постулат, а скорее вопрос. Поправьте меня, компетентные люди.

много раз жевали, коммерческие цены сейчас НА ПРАКТИКЕ предлагаются не всем очередникам, а в зависимости от года постановки на очередь, в настоящее время, это 1990 год. Льготный кредит при этом разумеется положен, рассчитывается индивидуально, для всех по разному. Субсидии положены только тем, кто стоит лет 20. Опять же ЗП для льготного должна быть весьма мелкой, тоже обсуждалось, не более 2БПМ (около 560.000) на человека в месяц

Platonic:Master, а чем плоха, по Вашему, схема выплаты процентов равными долями? Тем лишь, что при досрочном погашении выплачивается разница в начисленных и уплаченных процентах? Так ради Бога, кто не дает платить ежемесячно проценты столько, сколько желаете

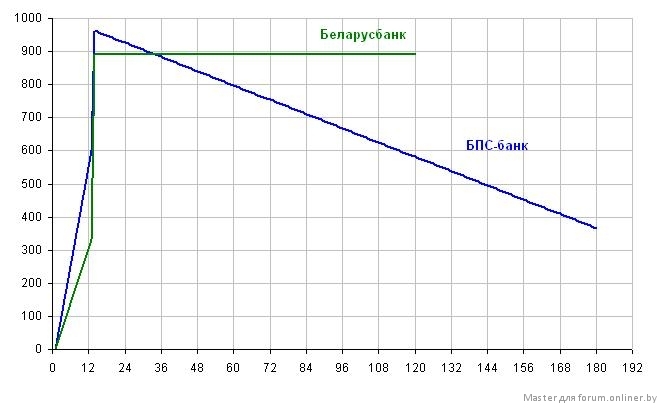

А в БПС за 15 лет, если гасить кредит по графику, Вы выплатите процентов практически в полтора раза больше? чем в Беларусбанке.

Короче пришлось все пересчитать самому, получается выплат по кредиту на строительство если брать например 60000 у.е.:

БПСБ - 12% на 15 лет

114896 $ = 60000 + 54896 $

Беларусбанк - 13% на 10 лет

97575 $ = 60000 $ + 37575 $

имеем переплату в случае кредита БПС-Б: 54986/37575 = в 1,46 раза (или 54986-35575=17321 $)

Ясно, что в общем кредит Беларусбанка выгоднее, но смотря на график (который я обновил с учетом последних расчетов - см. ниже) создается ощущение, что платить кредит БПС-Б легче за счет того что выплаты становятся менее напряжными со временем. Что лучше?

Master, а мои расчеты совсем другие. По кредиту БПС на 15 лет под 12 годовых, проценты в самом деле получаются в пределах 54000$.

При расчете на условиях Беларусбанка получается 37254 $ - в 1,45 раза меньше.

Расчитано также с учетом того, что в первом году задолженность по кредиту увеличивается по 5 тысяч в месяц, а погашение начинается через год после получения первой части кредита.

Есть известная формула для расчета процентов раными долями:

СП= С x % ст / 1200 х ((МП+1)/ 2)

С - сумма кредита;

% Ст - годовая процентная ставка по кредитному договору;

МП - количество месяцев пользования кредитом;

Даже если предположить, что на условиях Беларусбанка кредит выдан единовременно в сумме 60 тыс долларов, получаем:

60000*13/1200*((120+1)/2)=39325 $

Platonic,

счас прикинем, я то формулу эту первый раз вижу, я считал просто: суммировал проценты и основной долг и потом общую сумму разкидал поровну по месяцам, а тут формула ![]()

Слышал, что с 1 апреля при продаже квартиры, будет оплачивать услуги реэлтера продавец.

Подорожают ли услуги агентств, а следовательно не подорожают ли квартиры?

Master:Platonic,

счас прикинем, я то формулу эту первый раз вижу, я считал просто: суммировал проценты и основной долг и потом общую сумму разкидал поровну по месяцам, а тут формула

Читай ПРАВИЛА НАЧИСЛЕНИЯ ПРОЦЕНТОВ В БАНКАХ. 5-ая формула.![]()

krukru:не более 2БПМ (около 560.000) на человека в месяц

622100 если быть точным (с 18.01.08 установлен новый размер МПБ)

Кстати, для определения права на получение льготного кредита используется показатель минимального потребительского бюджета  . Бюджет прожиточного минимума - совсем иной показатель. Не путайте

. Бюджет прожиточного минимума - совсем иной показатель. Не путайте ![]()

Platonic:Master, а мои расчеты совсем другие. По кредиту БПС на 15 лет под 12 годовых, проценты в самом деле получаются в пределах 54000$.

При расчете на условиях Беларусбанка получается 37254 $ - в 1,45 раза меньше.

Расчитано также с учетом того, что в первом году задолженность по кредиту увеличивается по 5 тысяч в месяц, а погашение начинается через год после получения первой части кредита.

Есть известная формула для расчета процентов раными долями:

СП= С x % ст / 1200 х ((МП+1)/ 2)

С - сумма кредита;

% Ст - годовая процентная ставка по кредитному договору;

МП - количество месяцев пользования кредитом;Даже если предположить, что на условиях Беларусбанка кредит выдан единовременно в сумме 60 тыс долларов, получаем:

60000*13/1200*((120+1)/2)=39325 $

Нужно уточнение, как начисляются проценты за кредит при ежемесячном увеличении суммы задолженносим в 1-й год на 5000 у.е.

С 1-го месяца выплачиваются равномерные проценты, расчитанные по формуле или только проценты за фактическую задолженность?

Master, по формуле: только меняйте остаток задолженности (увеличивайте) и количество месяцев (уменьшайте). Чтобы расчитать сумму ежемесячного платежа по процентам, нужно полученный результат делить на количество месяцев, оставшихся до погашения.

Не знаю, где у Вас засада  Такая сумма не может быть по определению больше, чем 39325. Это исходит из логики самой формулы

Такая сумма не может быть по определению больше, чем 39325. Это исходит из логики самой формулы ![]() .

.

|

офлайн

ПанаСлоник

Senior Member

|

||

3437 |

21 год на сайте Город:

|

|

|

Слышал, что с 1 апреля при продаже квартиры, будет оплачивать услуги реэлтера продавец.

Подорожают ли услуги агентств, а следовательно не подорожают ли квартиры?

Ага, и стоимость услуг уже закреплена и зависит от стоимости квартиры.

Просветите неразумного пжст.

Сестра стоит на очереди с 1996года вместе с сыном, сыну в прошлом году исполнилось 18 лет.

Стоит ли разделить их очередь?????

В случае разделения какие плюсы минусы из этого вытекают????

Может ли допустим мой племянник или сестра делегировать полномочия по строительству мне (официально юридически) если я стал на очередь в 2007 году????

Master, откуда процент 364 ???

Platonic все же не могу согласиться...

если взял единовременно в первый месяц строительства и дом строиться год, то 12 месяцев будешь платить проценты - 650 у.е. (60000*0,13/12)

после года - основной 561 (60000/(120-12-1)) + проценты 328 (сумма_процетов_за_оставшиеся_120-12-1_мес/(120-12-1) ) = 889

всего процентов за 10 лет: 42250 у.е.

если брать равномерно по ходу строительства (т.е. 5000 у.е. в месяц), то получается первый год проценты: 54, 108 ... 596; а далее как и в предыдущем случае - основной 561 + проценты 328 = 889

вот тогда процентов за 10 лет выходит: 38675 у.е.

Добавлю для наглядности таблицу:

SashaR:если взял единовременно в первый месяц строительства и дом строиться год, то 12 месяцев будешь платить проценты - 650 у.е. (60000*0,13/12)

Ошибочка. Равными долями получится (60000*13/1200*((120+1)/2))/119=330

Да и ошибка у Вас в расчетах по колонке "В"

Итак: платеж по процентам, расчитанным равными долями, за первый месяц:

(5000*13/1200*((120+1)/2))/119=28

За второй: (10000*13/1200*((119+1)/2))/118=55 и т.д.

В 13-м месяце (за всю сумму кредита, полученную за 12 месяцев):

(60000*13/1200*((109+1)/2))/108=331

В итоге получается 37566. Сразу сорри, в предыдущем случае ошибся немного: считал быстро на калькуляторе - лениво было строить таблицу