Многочисленные нарушения нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

6) не представлены к осмотру, числящие на ответственном хранении Подрядчика строительные материалы на сумму 10 469,6 тыс.руб. (стр. 11 акта ревизии).

Продолжение следует

-

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 7 апреля 2011 19:04 -

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 8 апреля 2011 08:48Пояснение к предыдущему:

Генподрядная организация пояснила, что расхождение между учетными данными Заказчика и Генподрядчика объясняется тем, что материалы, полученные от Заказчика на ответственное хранение, частично переданы Субподрядчикам. Кроме того, часть материалов израсходована на производство работ, при этом выполненные объемы не запроцентованы (стр. 11. акта ревизии).Многочисленные нарушения нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

7) не подтверждены проверкой остатки материалов, числящиеся за субподрядчиками УП “Кумидас” и ЧСУП “АвитальСтрой” на 5354,1 тыс.руб. (стр. 14 акта ревизии);На стр. 13-14 акта даны пояснения следующего значения.

Более того, согласно ответу ООО "Антикризисное управление" следует, что определением Хозяйственного суда г.Минска в отношении Кумидас возбуждено производство по делу о банкротстве. Предоставить документы, свидетельствующие о наличии остатков товарно-материальных ценностей, принятых в качестве материалов Заказчика в рамках договоров подряда МЖК и Емкор не представляется возможным, в связи с их отсутствием.

В отношении АвитальСтрой также возбуждено производство по делу о банкротстве. Управляющий по делу не может предоставить документы, свидетельствующие о наличии остатков товарно-материальных ценностей, так как по акту он их не принимал. В реестр требований кредитора МЖК и Емкор не вносились. А со слов бывшего директора АвитальСтрой следует, что работы на объекте велись в 2007г. выполнены, а материалы, поступившие на ответственное хранение, списаны.ПС. Мне, например, стало понятно, почему МЖК прислал письма счастья летом 2009г.

- Во-первых, прекращается подсос со стороны домушников. Отчетливо это видно с нижеприведенного расчета.

- Во-вторых, якобы постановление СМ о недостроях.

[url]http://forum.onliner.by/viewtopic.php?p=28623395#28623395[/url]:

Рост стоимости двухкомн. квартиы 1-го дома.

Дата вся квартира

26.02.07. 113227251

20.04.07. 114776232

14.06.07. 117664234

10.08.07. 120586070

04.10.07. 122189968

06.11.07. 124123224

19.12.07. 126342150

15.02.08. 128895867

15.03.08. 129977908

08.04.08. 132517136

08.05.08. 133260618

19.06.08. 139940870

11.07.08. 157119779

07.08.08. 157119779

11.09.08. 162678288

16.10.08. 172279942

16.11.08. 179684477

15.12.08. 188885047

06.01.09. 192693671

05.02.09. 193822732

18.03.09. 194217729

14.04.09. 196964164

18.05.09. 198690503

19.06.09. 200732288

20.07.09. 200886752

21.08.09. 201273200

22.09.09. 201273200

15.10.09. 201273200

18.11.09. 201273200

10.12.09. 201273200

04.01.10. 201273200

и только 10.03.2011 смогли оформить квартиру в собственность,

а прописаться не можем до сих пор.

Вторая колонка, это стоимость всей квартиры.Продолжение следует

-

# 8 апреля 2011 09:35

...ПС. Мне, например, стало понятно, почему МЖК прислал письма счастья летом 2009г.

- Во-первых, прекращается подсос со стороны домушников. Отчетливо это видно с нижеприведенного расчета.

- Во-вторых, якобы постановление СМ о недостроях...Специально глянул то письмо ("ностальгия"

- 7 месяц 2009г., а на 8 месяц 2009г. рост ценника на доме вынужденно прекратился, но "Пирамида МММ" ещё имела большие планы на пополнение ОБЩЕГО счёта... Ума много не надо, правда, валерон ?

- 7 месяц 2009г., а на 8 месяц 2009г. рост ценника на доме вынужденно прекратился, но "Пирамида МММ" ещё имела большие планы на пополнение ОБЩЕГО счёта... Ума много не надо, правда, валерон ?PS Сейчас то подорожание метра на доме всего на 15-ку енотов в месяц кажется скорее плюсом, чем минусом, если забыть о "забытом" конторой нормативном сроке строительства в 21,5 месяц с осени 2006 года... по 2011г.

На гараже так и вовсе картина маслом: менее 9 $ на метре в месяц дорожало участие в "Большой игре" (300$ с лета 2002г. превратились в 950$ осенью 2008г.)

К сожалению не удалось закончить строительство ни в нормативные 23,5 месяца, ни в отпущенные конторе терпеливыми дольщиками 77 месяцев (более "3-х раз по 23,5 мес." ). Зима 2008-2009 гг шокировала штабнюкоффЪ отсутствием новых лемингов. Пришлось сочинять письма.

сочинять письма. -

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 9 апреля 2011 00:16Многочисленные нарушения нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

- акты выполненных работ составлялись в ходе проверки КРУ ГУ МФ по г.Минску, однако не были подписаны ни Заказчиком, ни Генподрядчиком, ни инженерной организацией, т.е. в период перерыва производства работ и соответственно не включены в объем выполненных работ до 01.01.2010г. Таких материалов выявлено на 34 600,1 тыс. руб. Из них имеются в наличии на 30296,7 тыс.руб. Остальные проверкой материалы подтвердить в ходе осмотра не представляется возможным (стр. 11-12 акта ревизии).

А вот показания ревизионному органу наших зелено-пушистых честных и в настоящее время временно трудоспособных кхамсомольцев:

Из объяснений главбуха Емкора следует, что материалы приобретены Заказчиком и напрямую, минуя Генподрядчика, передавались Субподрядчику, тогда как бухгалтерия МЖК приходовала данный материал на Подрядчика.Подпись в накладной на сумму 17747,1 тыс.руб. от Заказчика Подрядчику поставлена в ходе проверки бывшим матответственным прорабом Гиро. Прораб пояснил, что указанные материалы переданы Кумидас, работы фактически выполнены, но Стан не предоставил исполнительную документацию, в результате чего Закказчиком не подписаны фактические объемы выполненных работ.

Из пояснений Лукьянова следует, что работы с 10.2006 по 11.2008 фактически выполнены, однако подрядной организацией не представлены отчетные документы об их выполнении.

МЖК приложил расчеты (как всегда простые), в которые включен материал одной марки, тогда как в накладной указан совсем другой. Более того, материал списывается в большем количестве, чем числится в остатках. -

# 9 апреля 2011 08:55

Ustas2010:

Зима 2008-2009 гг шокировала штабнюкоффЪ отсутствием новых лемингов. Пришлось

сочинять письма.Не совсем так. Это был какой-то прилив мочевины в моск уже в конце весны 2009. Объясняю - в марте 2009г. обстоятельств с домом еще не предвидели, думали и их доить дальше. Но по ходу развития ситуации, предполагаю, домушники начали истерить и конторе стало понятно, что летом надо брать последний платеж и подъем стоимости квартиры на этом завершить.

А то, что в конце марта об этом не было известно конторе свидетельствует и ответ Первомайского райисполкома:

http://forum.onliner.by/viewtopic.php?p=23843022#23843022

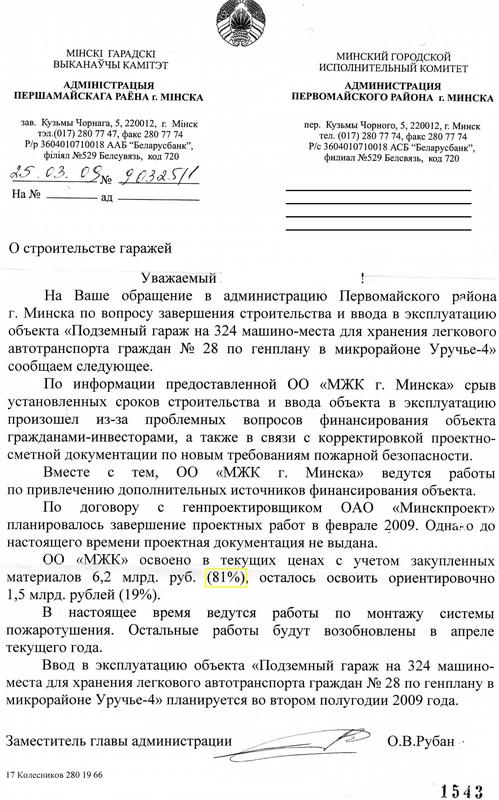

Т.е. сама контора предоставила сведения о готовности гаража на март 2009г. как есть - 81 процент и знало, что для завершения надо 1,5 миллиарда. Из них около 400 миллионов - последний платеж, а вот с бронированными гаражиками ой как не хотелось расставаться. И тогда ...

Впрочем, это уже совсем другая история. И премьера кина конторы под режиссурой председателя штаба вышла на экраны мониторов и почтовых ящиков в июле 2009г. -

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 9 апреля 2011 20:06Многочисленные нарушения нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

9) в 2007-2008г. филиалом 1-МУ ОАО “Белсантехмантаж” установлены материалы на сумму 8655,8 тыс. руб., однако документально указанная работа не проводилась (стр. 14 акта ревизии);

10) не предъявлены к осмотру кровельные материалы на сумму 15039,9 тыс.руб. (стр. 12 акта ревизии);

11) отсутствует подпись производителя работ на акте списания цемента, пришедшего в негодность из-за длительного хранения и атмосферных воздействий (стр. 12 акта ревизии), который на момент проверки уволился (стр. 11 акта ревизии).

Продолжение следует -

Неизвестный кот Senior MemberофлайнНеизвестный кот Senior Member

849

14 лет на сайте

пользователь #234040Город:849# 10 апреля 2011 21:15SamoDoomKin:

Многочисленные нарушения нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

9) в 2007-2008г. филиалом 1-МУ ОАО “Белсантехмантаж” установлены материалы на сумму 8655,8 тыс. руб., однако документально указанная работа не проводилась (стр. 14 акта ревизии);

10) не предъявлены к осмотру кровельные материалы на сумму 15039,9 тыс.руб. (стр. 12 акта ревизии);

11) отсутствует подпись производителя работ на акте списания цемента, пришедшего в негодность из-за длительного хранения и атмосферных воздействий (стр. 12 акта ревизии), который на момент проверки уволился (стр. 11 акта ревизии).

Продолжение следуетАндрейка и К, удивляюсь, как при таких нарушениях вы ещё на свободе. Ёще и пробуете с неугодными для вас дольщиками расторгнуть договора. Адрюхин Неведовский полистай УК, там за енто дело есть уголовная статья. Хоть что вам, бездарям, 209, 216, 210 то подделка доков и еще за расправу за критику и сведения счётов просто пыль. Ты то выкрутишся бобренок, а крутые бобры верят тебе как Л-ов когда-то.

-

Неизвестный кот Senior MemberофлайнНеизвестный кот Senior Member

849

14 лет на сайте

пользователь #234040Город:849 -

# 10 апреля 2011 21:56

Толи Ом, Толя Вальтматр:

Адрюхин Неведовский полистай УК

О чем речь, ведь бобренок в уК дока, вот только для бобров весьма беда - в гК бобренок только тренируется. И как писали в судебном заседании только может мычать "голословно" и "я не могу ответить на данный вопрос". Бобренок - это , во-первых, гражданское дело, и , во-вторых, оправдывай деньги бобров, а не уплывай в соседний водоем. Завтра заплыв, держи марку

-

Неизвестный кот Senior MemberофлайнНеизвестный кот Senior Member

849

14 лет на сайте

пользователь #234040Город:849# 11 апреля 2011 18:54Спасибо всем за игру. Поздравляем с очередной, легкой победой над силами зла, как мы их понимаем. Андрейка, спи спокойно, теперь ты свободен.

Ты то понятно без работы не останешься, Томик вернется нянечкой на свое прежнее рабочее место , все ближе к молодежи. А что Лукьяша, Гендос и прочая шушера будет делать, в жизни кроме присасывания к трудовам деньгам и умению разводки ни чего неумеют делать, да и тяжелее ложки ни чего не поднимали.

Ты то понятно без работы не останешься, Томик вернется нянечкой на свое прежнее рабочее место , все ближе к молодежи. А что Лукьяша, Гендос и прочая шушера будет делать, в жизни кроме присасывания к трудовам деньгам и умению разводки ни чего неумеют делать, да и тяжелее ложки ни чего не поднимали. Спасибо всем дольщикам кто выдержал и не сдался, шутка ли с 2002-2005 г. заключили договора и только сейчас, через протест прокурора, по судебным искам добились удовлетворения исков + взыскания дополнительной пошлины в размере 275000 рублей с мжекастов в доход государства.

-

-

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 12 апреля 2011 09:02

Вчера в 17-35 судебная коллегия по гражданским делам Минского городского суда провозгласила о том, что вынесенное 28 января 2011г. решение законное и обоснованное. Все пункты решения оставила без изменения, но дополнительно удовлетворила протест прокурора в том, что необходимо взыскать госпошлины 30 базовых величин, тем самым появился еще один пунктик.

Процесс проходил в теплой и дружественной обстановке.

Председательствующий озвучил суть исков дольщиков, а затем стал излагать положения кассационной жалобы. Ответчик приводит "простой арифметический расчет". Даже суд оценил расчет как уж очень "простой". Полагаю, что тут надо было применять какую-нибудь серьезную математическую теорию, например Галуа или Пикара-Вессио. Или хотя бы посмотреть на не берущиеся интегралы

Член Штаба, правда, излишне нервничал, но это ему не мешало голословить. Суд неоднократно его на этом ловил.

К примеру, после того как сказал о 57% готовности, коллегия спросила "а сколько там у вас распределенных боксов, неужели 57%. А ведь по фотографиям видно, что боксы уже есть." А в ответ - 270 из 321, но это только коробка стена и крыша. Как только сказал про крышу, в зале сразу прозвучал смех. Ведь есть все-таки у МЖК крыша.

Очень большой упор Ответчик делал на проверку коллегиальным органом. 4 сотрудника МФ каждый день в течение (не помню сколько сказал месяцев) проверяли досконально все документы, но нарушений не было выявлено.

Т.е. Ответчик полагает, что суд не умеет даже читать или не умеет МЖК читать и находить в тесте ключевые фразы. Если МЖК не может осилить весь текст акта, то вот берите и читайте основное:

Многочисленные нарушения заказчика по строительству Объекта (ОО МЖК г.Минска) нашли отражение в акте ревизии КРУ ГУ МФ по г.Минску:

1) изменялся срок ввода объекта в эксплуатацию на 2 квартал 2005г., на 1 квартал 2006г., на 4 квартал 2006г., на 4 квартал 2007г., на декабрь 2008г., на декабрь 2009г. В дополнительных соглашениях к договору подряда, касающихся изменения срока ввода Объекта в эксплуатацию, причина этих изменений не указана (стр. 5,6 акта ревизии).

2) график производства работ за период 2006-март 2007 не подписан со стороны ОО «МЖК г.Минска» и ООО «НПК Стан» (стр. 10 акта ревизии);

3) график производства работ за период со второго по четвертый квартал 2007 не утвержден ОО «МЖК г.Минска» (стр. 10 акта ревизии);

4) выборочной проверкой актов выполненных работ по дополнительным работам установлено, что акты за декабрь 2002, апрель и июль 2004 включены средства на строительство временных зданий и сооружений и непредвиденные затраты в результате чего оплачены излишние средства, которые со ставкой рефинансирования составляют 999,9 тыс.руб (стр. 9 акта ревизии);

5) оплачены дважды ОО МЖК г.Минска (проверяющим органом данное нарушение расценено завышением стоимости строительно-монтажных работ) строительные материалы на 7957,9 тыс.руб., которые монтировались субподрядной организацией ОАО “Монтажавтоматика” (стр. 15 акта ревизии), а сумма завышения строительных работ, подлежащая возврату с применением ставки рефинансирования составляет 10 084 079 руб.;

6) не представлены к осмотру, числящие на ответственном хранении Подрядчика строительные материалы на сумму 10 469,6 тыс.руб. (стр. 11 акта ревизии);

7) не подтверждены проверкой остатки материалов, числящиеся за субподрядчиками УП “Кумидас” и ЧСУП “АвитальСтрой” на 5354,1 тыс.руб. (стр. 14 акта ревизии);

акты выполненных работ составлялись в ходе проверки КРУ ГУ МФ по г.Минску, однако не были подписаны ни Заказчиком, ни Генподрядчиком, ни инженерной организацией, т.е. в период перерыва производства работ и соответственно не включены в объем выполненных работ до 01.01.2010г. Таких материалов выявлено на 34 600,1 тыс. руб. Из них имеются в наличии на 30296,7 тыс.руб. Остальные проверкой материалы подтвердить в ходе осмотра не представляется возможным (стр. 11 акта ревизии);

акты выполненных работ составлялись в ходе проверки КРУ ГУ МФ по г.Минску, однако не были подписаны ни Заказчиком, ни Генподрядчиком, ни инженерной организацией, т.е. в период перерыва производства работ и соответственно не включены в объем выполненных работ до 01.01.2010г. Таких материалов выявлено на 34 600,1 тыс. руб. Из них имеются в наличии на 30296,7 тыс.руб. Остальные проверкой материалы подтвердить в ходе осмотра не представляется возможным (стр. 11 акта ревизии);

9) в 2007-2008г. филиалом 1-МУ ОАО “Белсантехмантаж” установлены материалы на сумму 8655,8 тыс. руб., однако документально указанная работа не проводилась (стр. 14 акта ревизии);

10) не предъявлены к осмотру кровельные материалы на сумму 15039,9 тыс.руб. (стр. 12 акта ревизии). На момент осмотра отсутствует подпись получателя строительных материалов – Подрядчика в товарной накладной на сумму 17747,1 тыс. руб на передачу товарно-материальных ценностей от заказчика к подрядчику. Подпись в накладной поставлена в ходе проверки бывшим материально-ответственным лицом, прорабом ООО “Емкор”, который на момент проверки уволился и дал объснения проверке, что на фактически выполненные работы ОО “НПК Стан” не предоставлял исполнительную документацию, в результате ОО “МЖК гМинска” не подписаны фактические объемы выполненных работ (стр. 12 акта ревизии). Из пояснений ОО “МЖК г.Минска” следует, что по фактически выполненным работам подрядной организацией не представлены отчетные докуметы об их выполнении. ОО МЖК г.Минска уже в ходе проверки выполнялись расчеты, причем указывая иные материалы и в большем количестве, чем числится по остаткам (стр. 13 акта ревизии). Причем по оплаченному материалу на сумму 17747,1 тыс. руб. проверяющим органом сделан вывод о невозможности установить факт включения данного материала в объемы выполненных работ;

11) отсутствует подпись производителя работ на акте списания цемента, пришедшего в негодность из-за длительного хранения и атмосферных воздействий (стр. 12 акта ревизии), который на момент проверки уволился (стр. 11 акта ревизии);

12) акты на списание материалов по материально-ответственному лицу за май, июнь 2007 года не подписаны со стороны главного бухгалтера, начальника сметно-договорного отдела и производителя работ (стр. 17 акта ревизии);

13) в отчетных периодах имеются случаи, когда ОО “МЖК г.Минска” предъявлялись к оплате материалы по ценам превышающим стоимость, указанную в актах на списание;

14) в акты выполненных работ включалась стоимость затрат Подрядчика при выполнении работ по изготовлению арматурных каркасов, приготовлению бетона и других, тогда как в акты на списание стройматериалов по объекту “Подземные гаражи” включена только стоимость материала (стр. 17 акта ревизии);

15) не представлены проверке в полном объеме учетные регистры (карточки) за 2003 год ООО «НПК СТАН», в связи с чем проверкой невозможно определить как в 2003 году были отражены договорные взаимоотношения и расчеты с заказчиком (ОО «МЖК» г.Минска) и генподрядчиком (стр. 20 акта ревизии). -

# 12 апреля 2011 09:34

В конторе пора вывесить график работы. Вчера в 3-ем часу ночи горел в штабе свет, очень удобно после работы попадать на приём к специалистам.

-

-

-

Неизвестный кот Senior MemberофлайнНеизвестный кот Senior Member

849

14 лет на сайте

пользователь #234040Город:849# 12 апреля 2011 10:04ssa74:

Вчера в 3-ем часу ночи горел в штабе свет

Наверное сжигали чертежи

Думающий орган, у мжекастов, не смог разместиться на трех (стульях) объектах.

Да, Неведовский тебе отдельное спасибо, если бы не твоя упертая кваливикация и не твое самомнение , что ты самый самый, а кругом лошары. Могли и сорваться. Лукьяша не жги бумаги, не поможет, в нашей стране сажают по показаниям.

Ещё добрый совет пойди в БРСМ сам, захвати с собой своего заклятого друга Каминского и поредайте с Комком организации в молодые руки, всласть придержащих. Ты понял, кивни головой...

-

-

Неизвестный кот MemberофлайнНеизвестный кот Member

277

13 лет на сайте

пользователь #345055Город:277# 13 апреля 2011 09:01 Редактировалось Неизвестный кот, 1 раз.old_campaigner:

Думающий орган, у мжекастов, не смог разместиться на трех (стульях) объектах.

Дело в том, что это не думающий, а бездействующий орган - Штаб его Величества МЖК имени ЮАЛ

-

# 13 апреля 2011 09:33

"... решения ... не принимались." (Ю.А.Лукьянов)

Круто - гараж строился сам.

Пока пофлудим.

"Как было выяснено в ходе расследования уголовного дела, еще в декабре 2005 года, когда на СООО «Консент» начали поступать первые средства дольщиков, директор предприятия начал использовать их средства не для строительства жилого комплекса, а на другие коммерческие цели. При этом дыры, возникающие в бюджете строительства от нецелевого использования средств, директор закрывал за счет денег новых дольщиков. Так пирамида и росла из года в год."

http://www.fightclub.by/forum/viewtopic.php?t=4741&sid=0a050677a3 ... 352c0f78c8 -

# 13 апреля 2011 10:23

Ну что,Андрюша,думал на понтах и связях всю жизнь будешь ездить.Освободи дорогу,не путайся под ногами профессионал(от слова профан).И всей "честной компании"передай-самае интересное у вас еще впереди.