В этой теме обсуждаются тонкости ввоза на таможенную территорию РБ товаров, подарков, личных вещей, товарных образцов и иных вложений в почтовых отправлениях физическими и юридическими лицами.

Обратите внимание на соседние темы, прежде чем публиковать сообщение:

- Вместе ждем наши посылки

(обсуждение сроков доставки отправлений, а также всех вопросов, связанных с работой почтовых служб)

- Вопросы-ответы

(ветка-агрегатор, в которой могут обсуждаться любые вопросы, связанные с почтовыми отправлениями; в шапке представлен подробный FAQ)

Дублирование одинаковых сообщений в трех или двух из указанных тем запрещено! Все эти ветки практически круглосуточно посещаются многими пользователями, способными грамотно ответить на ваши вопросы, поэтому достаточно будет одного сообщения в той ветке, которая вам покажется наиболее подходящей. Прежде чем задавать вопросы, пожалуйста, ознакомьтесь с кратким списком ответов на часто задаваемые вопросы (ниже), а если потребуется - с расширенным.

В этой теме не приветствуются не подкрепленные фактами обвинения в адрес таможенных или почтовых служб, тем более высказанные с использованием "крепкой" лексики. Обсуждение белорусского законодательства в части регулирования таможенных вопросов должно вестись в отдельности от личностей конкретных инспекторов, руководствующихся в своей работе этим же самым законодательством. Также в ветке запрещено обсуждение методов и способов уклонения от уплаты налоговых и таможенных платежей, связанных с нарушением законодательства.

Внимание! Пожалуйста, прежде чем задать вопрос, сделайте две вещи: убедитесь, что ответ на него отсутствует в шапке этой ветки (и в шапках других смежных), а также воспользуйтесь поиском по теме. Вопросы, которые в своей формулировке и сути полностью повторяют те, на которые даны ответы в мини-FAQ (спойлер 'Горячая десятка вопросов'), будут удаляться, а их авторы получат карточку.

Об увеличении месячной квоты (лимита) на товары для личного пользования

по состоянию на 01.07.2015 г.

МиниФАК по МПО и экспресс-доставкам для ФЛ

О: Квота составляет 200 евро для национальных почтовых служб и для остальных перевозчиков (служб экспресс-доставки). Лимит действует только для товаров для личного пользования и только для физических лиц. Квота обновляется в каждый первый день месяца.

В: Как рассчитать сумму таможенного платежа по стоимости?

О: Подавляющее большинство вложений облагаются пошлиной по стоимости, а не по весу (этот способ применяется для тяжелых вложений с относительно небольшой таможенной стоимостью). Она рассчитывается как разность таможенной стоимости и остатка месячной квоты (для товаров для личного пользования), умноженная на 30% (0,3). Дополнительно взимается сбор в 5 евро.

Пример: в марте на СВХ поступило два отправления для одного гражданина, таможенная стоимость первого вложения - 98 евро, второго - 143 евро. Первое вложение не будет облагаться пошлиной (98<200), на второе будет начислен платеж в размере: ((98+143) - 200) * 0.3 + 5 = 17.3 евро.

В: Включается ли стоимость доставки (пересылки) в таможенную стоимость?

О: Нет, не включается.

В: Какое количество отправлений можно получить за месяц? Какое количество однородных предметов может быть в одном отправлении?

О: Количество отправлений (посылок, мелких пакетов) не ограничено. В одном отправлении (законодательно лимит месячный, но на практике учет не ведется) не должно быть более пяти наименований товаров/предметов, а каждого наименования - не больше трех штук. На практике таможня чаще всего закрывается глаза на более крупные партии мелких/расходных предметов (лезвия, гальванические элементы, аккумуляторы, китайские фонарики и т.п.), чуть более вероятно возникновение проблем с одеждой, косметикой, бижутерией. В случае претензий к вам по составу вложений вам будет предложено уплатить полную пошлину (полностью 'растаможить') вложение либо отправить его обратно. Конфискация в этом случае невозможна.

В: Каким образом таможня ведет учет месячных квот (лимитов)?

О: Учет ведется по паре ФИО-адрес. У других людей, проживающий по вашему адресу, или у вас же, но при получении отправления на другой адрес, будут отдельные квоты. Можно заказывать отправления на родственников, друзей (при условии того, что они лично получат их - прописка не требуется), несовершеннолетних детей без ограничения возраста.

В: Каким образом таможня ведет учет прибытия отправлений на таможенную территорию РБ?

О: Датой прибытия считается дата размещения отправления на складе временного хранения (СВХ). В системе отслеживания Белпочты нет возможности в точности определить эту дату, но чаще всего (хотя и не всегда) она совпадает с датой записи 'Получение отправления в учреждение обмена, вход').

В: В отслеживании появился статус "Запись информации таможни об отправлении". Что он означает?

О: EMS-отправления получают такую запись при переносе досмотра на следующий день. Неэкспрессные отправления и EMS получают такую запись при формировании таможенным органами дополнительных документов в отношении отправления, чаще всего - уведомления получателю о необходимости подтвердить таможенную стоимость или разъяснить назначение вложения.

В: Каковы отличия в прохождении таможенных процедур отправлениями с пометками Gift (подарок), Commercial Sample (товарый образец)?

О: Никаких отличий нет. В некотором смысле получение подарков из-за рубежа (или таким образом задекларированных товаров) является менее предпочтительным вариантом, чем получение товаров, поскольку такого рода подарки являются доходом гражданина, а значит должны облагаться подоходным налогом. Если стоимость полученных таким образом товаров/подарков невелика, как правило, декларировать доходы не требуется.

В: Это правда, что вложение могут конфисковать?

О: Сущая правда. Подробнее о свежих тенденциях см. ниже.

В: Для того чтобы оплатить пошлину требуется ехать в Минские ПТО?

О: Нет, не требуется. Пошлину можно будет уплатить в местном почтовом отделении при получении отправления или в любом банке, банкомате, инфокиоске, через интернет-банкинг.

В: Я всегда пишу "беспошлинно" через "с" и умею отличать посылки от почтовых отправлений. Кто я?

О: Вы большой молодец. Так держать.

Не нашли ответов? Ничего, это был всего лишь faq. Попробуйте найти ответы в FAQ

Из-за чего весь сыр-бор?

К каждому почтовому отправлению, содержащему вложение, прилагается несколько документов почтового и (использующиеся в качестве таких в стране назначения) таможенного/налогового учета. Они включают в себя таможенные декларации CN22, CN23, сопроводительный адрес CP71, бланк-пачка CP72 и некоторые другие. Отправления, пересылаемые в адрес физических лиц, чаще всего сопровождаются декларацией формы CN22. Среди необходимых для заполнения полей декларации есть графа "стоимость".

Указанная стоимость, если она не превышает объявленную, и принимается таможенными органами как заявленная таможенная стоимость. При проведении таможенного контроля инспектор может усомниться в соответствии заявленной стоимости реальной. В случае если факт расхождения подтвердится, таможня имеет право конфисковать отправление вместе с вложением.

Так в чем проблема, давайте декларировать реальную стоимость!

Декларантом является лицо, заполняющее таможенную декларацию, то есть в нашем случае - отправитель (чаще всего для нас он же продавец). Поставщики товаров давно уже заполняют бланки деклараций (за исключение мелких торговцев) с помощью печатных средств, что, казалось бы, только облегчает учет деклараций и соответствующих им пакетов/посылок к отправке. Так оно, собственно, в большинстве стран и происходит: если нет никаких дополнительных указаний/просьб, контрагент из Великобритании, США, Германии, России и Сингапура с вероятностью стремящейся к ста процентам приложит к вашему отправлению верно заполненную декларацию.

Но есть части света (хотя, повторимся, это встречается везде, но в разных масштабах), где не принято "париться" по поводу одиночных деклараций. Хрестоматийным примером будут продавцы из Китая. Бланки CN22 с различными, часто случайными, суммами и некоторым набором описаний товаров печатаются заранее и случайным образом распределяются между отправлениями. Суммы, указанные в них, обычно варьируются от 5$ до 60$. Неясно, является ли применение такой схемы способом повышения "эффективности" работы или же связано с постоянными запросами из стран Восточной Европы о занижении стоимости.

Так как можно заполучить верно заполненную декларацию?

Единственная возможность, гарантирующая вам отсутствие "отсебятины" в CN22, - это личное заполнение декларации. Поскольку лично в полном смысле этого слова мы присутствовать не можем (то есть, можем, но в чем смысл?), речь идет о логистических посредниках на рынке интернет-торговли. Наглядности ради, вспомним сервис Shipito. Смысл работы таких организаций заключается в приеме ваших отправлений на их адрес в стране отправления, а затем отсылке в вашу страну по вашему же указанию. Что важно для нас, декларацию вы заполняете сами, пускай и в электронной форме.

Вторая по действенности мера уже куда менее надежна. Вы можете попытаться воздействовать на отправителя, уведомив его о тех рисках, которым он подвергает отправление, приклеивая на него тиражную декларацию. Отзывы о таком методе поступают разные: кто-то заявляет, что с успехом его применяет, а кто-то говорит о тщетности таких усилий. Тем не менее, мы считаем, что указание продавцу на нашу ситуацию (а по сути - на его же бельмо) лишним не будет и навредить не сможет. Ниже приводим примерный текст такого обращения на английском языке.

Dear [...],

I have to warn you that Belarus Customs office thoroughly watches over customs values of goods. All mails and parcels with false stated values can be confiscated. For this reason, I insist that you print or write a CN22 customs declaration with REAL value of the goods shipped to my address. If for some reason you ignore this warning and the parcel comes with a false value, I'll have to demand full refund (incl. shipping costs) from you.

Thanks for your attention and good luck.

Есть еще один выход: если у вас есть друзья, родственники или знакомые, которые живут в странах Таможенного союза (понятное дело, кроме Беларуси) и которым вы можете доверять, можно заказать отправление на их адрес, попросив затем перенаправить его в Беларусь. Таможенный контроль товар, ввозимый на территорию РБ для внутреннего потребления, проходит только единожды. Таким образом вы по сути увеличите "свои" квоты до размера лимитов наших соседей, которые значительно выше.

А что будет, интереса ради, если отправление поступит без декларации или с пустой графой 'Стоимость'?

Хотя в административном кодексе предусмотрено наказание за недекларирование товаров, в почтовой практике регистрация подобных правонарушений отсутствует как класс (кроме отказа от декларирования). Отсутствие декларации, равно как и отсутствие данных в ключевых графах, рассматривается инспекторами не как нарушение, а как основание для проведения дополнительного таможенного контроля. Так же, как и в случае с возникновением у таможни сомнений в реальности данных, получателю направляется запрос на дополнительную информацию/документацию. После предоставления документов отправление выпускается в общем порядке. Сравните ситуацию: перевозчик на автомобильной границе предъявляет пустую декларацию. Очевидно, что инспектор попросит его внести данные, вместо того чтобы регистрировать правонарушение.

Таким образом, при прочих равных риск конфискации при отсутствии или незаполнении CN22 меньше, чем при наличии декларации с неизвестной суммой. Однако надо понимать, что такая ситуация гарантирует вам общение с таможенными органами, которое не всегда бывает приятным.

Вопрос этот сугубо теоретический, поскольку уговорить продавца отправить товар без декларации, вероятнее всего, не получится. А если и получится, то он наверняка смог бы понять ваши требования и просто-напросто верно заполнить декларацию.

Так может это и не декларация никакая? Я видел белорусские декларации, эта что-то не похожа.

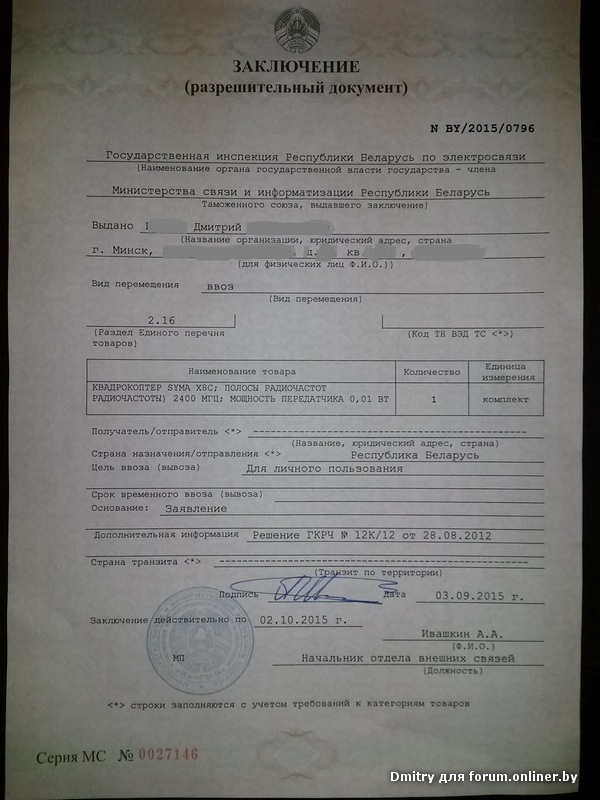

CN22 - это межуднародная почтовая декларация, утвержденная актами Всемирного почтого союза. Юридическая сила этого документа в каждой стране определяется отдельно. Как раз Республика Беларусь признает формы CN22 и CN23 в качестве полноценных, имеющих полную юридическую силу для соответствующих таможенных процедур документов. Основанием для принятия таможенными органами деклараций CN22 и CN23 является Инструкция #310 от 18.06.2010, утвержденная комиссией ТС. Документооборот между почтовыми и таможенными службами не предполагает создания каких-либо дополнительных документов (деклараций национального образца или иных), за исключением ситуаций, когда этого недостаточно (нас не касается, см. ст. 314 ТК ТС, п. 3).

И когда мне начинать беспокоиться насчет конфискации?

Если вы любите понервничать, то можно начинать сразу после заказа товара: всегда есть вероятность, что стоимость будет написана неверная если не по злому умыслу или в соответствии с обычным порядком, то просто по ошибке. Но это (ошибки), конечно, случаи исключительные.

Формальным признаком того, что у наших таможенных органов возникли к вам вопросы, является появление в отслеживании статуса "Запись информации таможни об отправлении" или появление извещения от таможни в вашем почтовом ящике (обычно второе следует за первым). Просьба (!) таможни предоставить дополнительные разъяснения и документы еще сама по себе не означает, что у вас возникла проблема: такие мероприятия могут проводиться по любой подозрительной декларации и не так уж редки случаи, когда сумма в CN22 и документах совпадала, после чего отправленеи выпускалось в общем порядке.

Однако все же отправления просто так не задерживаются: как правило, можно предполагать хотя бы то, что у инспектора возникли какие-либо сомнения. Как действовать в этой ситуации, мы обсудим ниже.

Но как можно вообще конфисковывать у меня что-либо, если я ничего противозаконного не совершал? Это правда законно?

Вообще говоря, да. Конфискация в общем смысле применяется в судебной практике практически всех стран, однако конфискация товаров, изъятых у лица совершившего правонарушение, но не имеющих на них прав собственности, - это вопрос особый. С одной стороны, достаточно очевидно и логично будет предположить, что справедливым будет то наказание, которое подразумевает (если это необходимо) уменьшение ценностей виновного лица. Действительно, если ваш знакомый, провозя через белорусско-польскую границу пару блоков сигарет в запасниках, одновременно перевозит купленный за ваши деньги товар (скажем, детскую коляску), вы очень расстроитесь, узнав, что ее конфисковали вместе с сигаретами. И машиной (что уже не так печально - она же не ваша). Ситуация с почтовыми отправлениями несколько схожа по сути претензий граждан, которым так же обидно, но и поводов обижаться у нас больше: мы заключили законную сделку (а не просто передали кому-то деньги в надежде на то, что нам вышлют что-либо), а перевозку обслуживает не местный барыга, а национальные почтовые операторы. И тут такое!

"Такое" - это на самом деле статья 14.1 пункт 5 Кодекса Республики Беларусь об административных правонарушениях. Название ее звучит как "Незаконное перемещение товаров через таможенную границу Республики Беларусь", а пункт пятый гласит:

Представление таможенному органу для получения разрешения на таможенный транзит, временное хранение или на убытие товаров с таможенной территории документов, содержащих недостоверные сведения о наименовании товаров, их количестве, стоимости, весе брутто товаров, если эти недостоверные сведения дают основания для неприменения запретов и ограничений на ввоз в Республику Беларусь и (или) вывоз из Республики Беларусь товаров по основаниям экономического характера либо для освобождения от уплаты таможенных платежей или занижения размера таможенных платежей, подлежащих уплате в случае выдачи без разрешения таможенного органа, утраты или недоставки в определенное таможенным органом место товаров, находящихся под таможенным контролем, а равно использование для этих целей поддельного средства идентификации или подлинного средства идентификации, относящегося к другим товарам и (или) транспортным средствам, за исключением случаев, предусмотренных частью 6 настоящей статьи, –

влекут наложение штрафа в размере от тридцати до пятидесяти базовых величин с конфискацией товаров независимо от того, в чьей собственности они находятся, на индивидуального предпринимателя – от ста до ста пятидесяти базовых величин с конфискацией товаров независимо от того, в чьей собственности они находятся, а на юридическое лицо – от пятисот до восьмисот базовых величин с конфискацией товаров независимо от того, в чьей собственности они находятся.

Итак, почему инспекторы действительно имеют право инициировать расследования по этой статье? Пройдемся по основным пунктам, выделенным жирным шрифтом. Почтовая организация после импорта отправления сама предоставляет ее для таможенного контроля, если не требуется заполнения дополнительных документов и деклараций получателем. После прибытия отправления на территорию РБ в отношении нее начинает действовать таможенная процедура временного хранения, а место ее хранения сокращенно называют СВХ (с - склад). Инспекторов прежде всего интересует занижение стоимости в декларации. Многие указывают, что в абзаце с перечислением мер ответственности нет указания на физических лиц, что не верно: первая же часть (без уточнения субъекта права) как раз к нам с вами и относится.

Но как же быть с уточнением 'если эти недостоверные сведения дают основания [...] для освобождения от уплаты таможенных платежей или занижения размера таможенных платежей'?

Действительно, прямая трактовка этого уточнения позволяет заключить, что отправление, реальная стоимость которого ниже 120 евро (или остатка квоты, если до этого в текущем месяце уже были начислены пошлины), не может быть объектом конфискации в соответствии со статьей 14.5 п.5. В то же время поскольку действие квоты распространяется на календарный месяц и предусмотреть события текущего месяца, последующие в будущем и способные повлиять на изменение (превышение квоты) невозможно, таможенные органы нельзя однозначно обвинить в пренебрежении этим условием статьи КоАП. Однако при рассмотрении дела в суде, подаче апелляции, кассации или надзорной жалобы, можно потребовать провести расследование в отношении возможного влияния правонарушения на возможности уклонение от уплаты пошлины или ее части. Другими словами, если календарный период завершился, таможенные органы могут вынести однозначное заключение в части того, могло ли это занижение повлиять на общий результат (то есть, если проще, был ли превышен лимит с учетом реальных таможенных стоимостей). В случае отрицательного ответа на этот вопрос, возможно признание в судебном порядке недопустимости применения рассматриваемой статьи.

В отношении кого проводится проверка и кто признается лицом, совершившим правонарушение? Я ведь и пальцем не пошевелил.

Поэтому виновным в нарушении закона признается "неустановленное лицо". В России, например, такого понятия, как "неустановленное лицо", при передаче дела в суд за нарушение таможенных правил не существует. К ответственности привлекается либо юридическое лицо - и тогда решение выносит арбитражный суд, либо гражданин, и постановление выносит суд общей юрисдикции. У нас же лицо может быть "не установлено" и для защиты своих прав в суд не вызывается. Суд выносит постановление в отношении "неустановленного лица", а товар обращает в собственность государства.

Применение подобной практики по таможенным вопросам, не связанным с почтовыми отправлениями, выглядит дикостью. Однако в нашем с вами случае все уже не так очевидно: привлекать к ответственности почту как перевозчика нет никакого смысла, равно как и конечного получателя (хотя мы бы, вероятно, и пожелали бы присутствовать на разбирательстве). В то же время розыск настоящего нарушителя (которым является отправитель из США или Китая) нецелесообразен как в экономическом, так и в юридическом смысла. Положа руку на сердце, приходится заключить, что нежелание наших судебных органов разыскивать ответчика по каждому из таких "крупных" и "резонансных" дел по всему миру выглядит вполне оправданным.

То есть меня к ответственности привлечь никак не могут?

Нет, если вы после запроса таможни сами не совершите какое-либо противоправное деяние. Например, если вы предоставите инспектору поддельные документы (инвойс, выписка со счета), вы сами можете быть привлечены к ответственности, хотя это уже будет совершенно иное разбирательство. В любом случае, обсуждать выходы из сложившейся ситуации, связанные с противозаконными действиями, мы не станем.

Какие еще есть возможности для обжалования решения о конфискации?

Указ Президента Республики Беларусь от 26 марта 2012 г. №140 устанавливает, что если на момент обнаружения товаров, являющихся предметом административного таможенного правонарушения, лицо, совершившее административное таможенное правонарушение, предметом которого они являются, не установлено, то лицо, в собственности, хозяйственном ведении, оперативном управлении которого товары находились на момент их обнаружения, вправе поместить их под таможенную процедуру выпуска для внутреннего потребления в порядке, установленном международными договорами и иными актами законодательства Республики Беларусь.

На данном этапе применение норм, обеспечиваемых данным указом, пожалуй, является самым перспективным способом защиты своих прав. Поскольку Инструкцией о порядке использования транспортных (перевозочных), коммерческих и (или) иных документов в качестве декларации на товары обеспечивается возможность использования физическими лицами таможенный процедуры выпуска для внутреннего потребления, а все упоминания в актах о защите добросовестных предпринимателей предпринимательской деятельности убраны, физические лица попадают под действие указа наравне с юридическими.

Но почему я о нем ничего не слышал? И таможня не упоминала о том, что есть такая возможность

Доподлинно ответ на этот вопрос неизвестен, однако можно предположить, что отсутствие информирования со стороны инспекторов происходит прежде всего по двум причинам.

Во-первых, занимающиеся оформлением почтовых отправлений с вложениями, таможня чаще всего сталкивается с имуществом физических лиц. У организаций, как правило, выделены юридические службы, в обязанности которых входит защита интересов субъекта хозяйствования в существующем правовом поле. Не ошибемся, если скажем, что обсуждаемый нами указ успешно применяется на деле юридическими лицами. В свою очередь, инспекторы почтовых ПТО редко влезают в "разборки" с юридическими лицами. О существовании такого указа таможенникам, конечно, известно, однако ввиду отсутствия практики его применения для физических лиц, инспекторы могут даже не подозревать о теоретической возможности его использования в складывающихся ситуациях.

Во-вторых, таможенные органы вообще не обязаны никого уведомлять о тех правах, которые предоставляются указом №140. Это вытекает из общего правила: таможенные органы консультируют граждан и организации в порядке, предусмотренном их инструкциями. Чаще всего этот порядок предусматривает письменный ответ на письменный запрос. В этом есть определенный смысл: правовое поле очень обширно, и консультационные услуги в нем по праву оказывают юристы, экономисты-международники, профессиональные таможенные агенты. Тем не менее, в случае с физическими лицами и такой мерой как конфискация, как мы полагаем, замалчивание (если оно имеет место) подобной информации хотя и соответствует инструкциям, не совсем соответствует высоким (и даже средним) стандартам морали.

Указ - просто конфетка, но как им пользоваться? Как отбить товар?

Каков прогресс в его применении в целях защиты наших прав?

К сожалению, о подобной практике нам неизвестно. На конец октября 2012 г. передовиком является тов. daredevil вот с этим сообщением. Как видно, прокуратура по итогам рассмотрения заявления принесла протест на постановление суда об изъятии товара. Надзорная жалоба будет рассматриваться судебной коллегией, решения которой мы все с нетерпением ожидаем.

Но если нет ни времени, ни желания писать жалобы и ходить в прокуратуру, как быть?

Если вы еще не отреагировали на запрос таможни об уточнении стоимости (ну или вообще не ждете отправление, а беспокоитесь на будущее), следует знать, что:

во-первых, инспекторы предлагают вместо подтверждающих документов написать отказ от отправления. Оно будет возвращено отправителю (бесплатно), после чего вы сможете попытаться (пусть это не звучит пугающе - попытки успешны в 99% случаях) возвратить полностью или частично утраченные средства. Если вы настроены серьезно, можете требовать полного возмещения, поскольку возврат произошел по вине продавца: имеются прецеденты выигранных споров. Другое решение - повторная отправка с правильной декларацией, плательщик стоимости повторной пересылки - по согласованию;

во-вторых, если не реагировать на запросы таможенных органов, отправление также возвращается отправителю. То есть итог аналогичен оному в предыдущей стратегии, не требует телодвижений, но добавляет к сроку возврата 60 дней - именно через такой срок таможня отправит товар обратно. Помимо подрыва вашей личной ликвидности, такой разрыв может затруднить истребование средств от продавца.

Почему вообще все это происходит? Зачем эти конфискации? Кому-то захотелось наших планшетов?

Еще один вопрос, на котороый в принципе не существует единого верного ответа. Вероятнее всего, нынешняя ситуация - есть реакция на возникновение целой совокупности факторов.

Во-первых, ситуация, при которой большая часть отправлений поступают с ложными декларациями, не является нормальной. Стратегия проверки каждого такого отправления, коррекции таможенной стоимости и переначисления таможенных платежей просто-напросто неэффективна и чрезвычайно трудозатратна. Поскольку никаких рычагов влияния на отправителей у таможенных органов нет, а широко известно, что подлог декларация часто осуществляется по велению получаталей, желающих уклониться от уплаты платежей в бюджет, мишенью коррекции был выбран получатель.

Многие получатели резонно возражают, что порядок выборочного "исправления" деклараций существовал долгое время, а конфискация как мера взыскания отсутствовала на практике как класс при наличии возможности таковой в законодательстве. Кроме того, помимо недобросовестных граждан, стремящихся уйти от таможенных пошлин, имеется огромный пласт покупателей товаров на популярных площадках, которые по какой-то причине вообще не печатают индивидуальные декларации. В этом свете применение таких мер в "ковровом", сплошном порядке выглядит нечестным по отношению к потребителю (хотя и законным).

Во-вторых, вероятно влияние планирования в государственных организациях. Соответствующей фактам выглядит теория о том, что до инспекторов были доведены определенные задания или инструкции, в которых, условно говоря, сообщается, что таможня без конфискации - это не таможня. Почтовые ПТО ведь ничем не хуже пограничных, верно? В государственной системе Беларуси, чего греха таить, достаточно одного случайного замечания высокостоящего чиновника, чтобы началась машстабная и комплексная реализация мер, экономическая и организационная необходимость которых у людей со здравым мышлением может вызывать серьезные вопросы. Оговоримся, что никаких фактов в подтверждение этой гипотезы не имеется, однако резкое изменение отношения таможенных органов к этим в общем-то ставшим уже обыденными нарушениями будет логично объяснить либо подобного рода событием, либо чересчур буйным ростом белены в нынешнем году. Шутка.

Про планшеты так и не сказали? Ай-яй.

Несмотря на наличие недоверия к государственным служащим (а тем более в форме и с погонами) у белорусов в крови, мы бы хотели указать на то, что большинство мифов как о грехах почтовых работников, так и работников таможни, являются... мифами. Хотя у нас найдется что рассказать о воровтсве на сортировке и вскрытии посылок (а точнее его исключительности), речь сейчас не о том.

Так уж повелось, что к конфискату в сегодняшних отечественных таможенных органах относятся очень серьезно. В первую очередь, к тому конфискату, что обращается на географических границах нашей республики, но по инерции - и ко всему остальному. Сложность заполучить конфискованный товар заключается главным образом в многоступенчатости контроля, когда сговор лиц разного уровня и разной секторной принадлежности очень сложен и маловероятен. Впрочем, эти впечатления получены из первых уст (таможенных уст), поэтому как к ним относиться - решать вам. В конце концов, мы лишь считаем, что конфискованные планшеты не могут осесть в карманах инспекторов, занимавшихся вашим отправлением, и их начальников. Однако о движении конфиската после вынесения судом решения об его изъятии мы ничего вам рассказать не можем. А ответ оконечно сформулируем так: на основе личной заинтересованности решения о возбуждении административного дела не выносятся.

Кратко о главном.

Инициация таможенным инспектором проверки, расследование, передача дела в суд и конфискация - цепочка, формирующаяся полностью в правовом поле. Вопросы морали и соблюдения "общечеловеческих" прав оставим за рамками, поскольку интересует нас прежде всего то, что белорусское законодательство такой ход событий предусматривает.

Избежать проблем, которые могут закончиться конфискацией, гарантированно можно только при самостоятельном декларировании. Требование к продавцу об указании реальной стоимость повышают ваши шансы на верную декларацию. При возникновении вопросов у таможни стратегией с наименьшим риском станет отказ от отправления. Если ход делу уже дан, вам следует в первую очередь изучить Указ президента №140.

Пересылка между субъектами стран ТС

При определении необходимости совершения тех или иных таможенных операций Беларусь рассматривается в качестве части единой таможенной территории вместе с иными странами Таможенного союза (ТС). Это означает, что МПО, отправленные субъектом ТС и следующие в адрес субъекта ТС, не могут являться объектами таможенного контроля в любых формах.

Однако следует помнить, что все ограничения, связанные непосредственно с почтовыми отправлениями, остаются в силе. Эти ограничения могут устанавливаться как актами Всемирного почтового союза (ВПС), так и локальными нормативно-правовыми актами. Например, законодательством всех стран-членов ТС предусмотрен запрет на пересылку скоропортящихся продуктов питания, взрывоопасных и легковоспламеняющихся предметов, тканей и органов и многих других категорий товаров. Впрочем, ответственность в части контроля соблюдения этих ограничений лежит исключительно на почтовых службах.

Порядок осуществления таможенного контроля

В соответствии с пунктом 1 статьи 94 ТК ТС при проведении таможенного контроля таможенные органы исходят из принципа выборочное и ограничиваются только теми формами таможенного контроля, которые достаточны для обеспечения соблюдения таможенного законодательства Таможенного союза и законодательства государств - членов Таможенного союза, контроль за исполнением которого возложен на таможенные органы.

В соответствии с положениями статьи 315 ТК ТС оператор почтовой связи по требованию таможенного органа предъявляет МПО для проведения таможенного осмотра и таможенного досмотра. Способы такого предъявления определяются таможенными органами.

МПО, поступившие в место (учреждение) международного почтового обмена в поврежденном виде, с расхождением в весе, с испорченным вложением или без необходимых сопроводительных документов, предъявляются таможенным органам с приложением акта, оформленного оператором почтовой связи.

При этом лицом, обладающим полномочиями в отношении товаров, пересылаемых в МПО, является оператор почтовой связи, в обязанности которого и входит предъявление МПО для проведения таможенными органами их выпуска и, по требованию последних, таможенного досмотра. Присутствие работников оператора почтовой связи при совершении таможенных операций в отношении товаров, перемещаемых в МПО, в том числе при таможенном досмотре, является обязательным.

Таможенный осмотр и таможенный досмотр

При проведении таможенного осмотра или таможенного досмотра товаров, пересылаемых в МПО, таможенные органы используют технические средства таможенного контроля.

Следует отличать понятия осмотра и досмотра. Так, таможенный осмотр - это внешний визуальный осмотр товаров без вскрытия транспортных средств, упаковки товаров, демонтажа и нарушения целостности обследуемых объектов и их частей иными способами. Тогда как таможенный досмотр — это действия должностных лиц таможенных органов, связанные со вскрытием упаковки с нарушением наложенных на них таможенных пломб или иных средств идентификации, разборкой, демонтажем или нарушением целостности обследуемых объектов и их частей иными способами.

До недавнего времени существовало две формы для актов таможенного осмотра (досмотра): акт таможенного досмотра (осмотра) товаров, перемещаемых через таможенную границу Таможенного союза физическими лицами для личного пользования в сопровождаемом багаже и акт таможенного досмотра (осмотра), который применяется во всех остальных случаях. Решением Коллегии Евразийской экономической комиссии от 23.08.2012 N 136 этот перечень дополнен формой акта таможенного досмотра (таможенного осмотра) товаров, пересылаемых в международных почтовых отправлениях.

В целом акт таможенного досмотра (осмотра) составляется по результатам соответственно таможенного досмотра или таможенного осмотра. Однако необходимо обратить внимание на то, что акт таможенного досмотра составляется во всех случаях проведения таможенного досмотра, а акт таможенного осмотра составляется согласно статье 115 ТК ТС только в случае, если результаты такого осмотра будут использованы в таможенных целях.

Акт таможенного осмотра (досмотра) составляется в двух экземплярах. При расхождении в количестве и при несоответствии вложений, выявленных при таможенном досмотре МПО, работник оператора почтовой связи совместно с должностным лицом таможенного органа подписывает акт таможенного досмотра. Вообще говоря, присутствие работников оператора почтовой связи при совершении таможенных операций в отношении товаров, перемещаемых в МПО, в том числе при таможенном досмотре, является обязательным. Такой порядок существенно затрудняет возможность совершения инспекторами каких-либо противоправных действий в отношении отправления.

Если сравнивать акт осмотра (досмотра) применяемый для МПО с его «общей» версией, можно отметить отсутствие в нем сведений о декларациях/ТТН, весе товара нетто, радиационном фоне товара, о транспортных средствах и некоторых других сведений.

После проведения таможенного досмотра (осмотра) согласно ТК ТС второй экземпляр акта вручается либо направляется лицу, обладающему полномочиями в отношении товаров.

Обязательность разрешения таможенных органов на ввоз/вывоз

Контроль исходящих и транзитных отправлений

Законодательством предусмотрено, что международные почтовые отправления не могут быть выданы операторами почтовой связи их получателям либо отправлены за пределы таможенной территории таможенного союза без разрешения таможенного органа.

При этом следует отличать таможенный контроль и получение разрешения таможенных органов: первое, в отличие от второго, не всегда является обязательным. Некоторые виды отправлений освобождаются от таможенного контроля в соответствии с законодательством, а в отношении других сами таможенные органы имеют полномочия, позволяющие им не проводить контроль или проводить его по упрощенной процедуре.

Многие также задаются вопросом, почему таможня проверяет исходящие почтовые отправления. Действительно, соглашением стран-членов ВПС предусмотрено, что транзитные и исходящие отправления в общем случае не должны задерживаться таможенным органом. Однако, во-первых, таможня сохраняет за собой право на выборочный контроль исходящих отправлений, а во-вторых, как мы уже отмечали, таможенный контроль не равнозначен получению разрешения на ввоз/вывоз, которое не всегда должно следовать только за предваряющим контролем.

Безусловно, в большинстве случаев приоритетным является проведение таможенного контроля в отношении ввозимых товаров, однако ТК ТС закрепляет, что таможенные органы вправе требовать у оператора почтовой связи предъявления вывозимых международных почтовых отправлений, в отношении которых таможенные органы проводят таможенный осмотр или таможенный досмотр на основе выборочных или случайных проверок. Выборочный контроль проводится с учетом использования системы управления рисками, используемой таможенными органами.

На практике, несмотря на наличие записей в системе отслеживания о прохождении отправлением таможни, непосредственно контрольные мероприятия (осмотр, досмотр и другие) в подавляющем большинстве случаев не проводятся. То же справедливо и для записей в системах отслеживания транзитных стран.

Неприменение мер нетарифного регулирования

Пункт 2 статьи 313 ТК ТС устанавливает, что меры нетарифного регулирования не применяются в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях в адрес физических лиц. При трактовке этой нормы важно понимать, что если товарное вложение не может быть признано товаром для личного пользования, к нему применяются общий порядок, предусмотренный законодательством РБ. У физического лица возникает необходимость поместить товар под соответствующую таможенную процедуру, пройти необходимый (в зависимости от товара) экологический, санитарный, технический контроль или другие виды контроля/надзора, уплатить необходимые платежи (не таможенные) в бюджет.

С другой стороны, физическому лицу не может быть отказано в получении в МПО товаров не для личного пользования. Он имеет на это право при условии соблюдения общей процедуры.

В некоторых случаях меры нетарифного регулирования не применяются и для товаров не для личного пользования. Перечень таких случаев имеется в Решении комиссии ТС от 17.08.2010 N 338 и включает в себя, в том числе, товары, получаемые в качестве образцов для проведения с ними испытаний, исследований, тестирования, проведения опытов, экспериментов или демонстрации, а также товары, стоимость которых эквивалентна сумме, не превышающей 200 евро.

Необходимо понимать, что взимание таможенных пошлин не является мерой нетарифного регулирования.

Декларирование МПО

Законодательством предусмотрено два способа декларирования пересылаемых в МПО товаров: с использованием предусмотренных актами Всемирного почтового союза документов, сопровождающих международные почтовые отправления, либо с использованием декларации на товары (то есть «местного» документа утвержденной формы).

При этом статья 314 ТК ТС устанавливает ряд случаев, когда товары, пересылаемые в международных почтовых отправлениях, за исключением пересылаемых физическими лицами товаров для личного пользования, подлежат таможенному декларированию с использованием декларации на товары.

Так, например, если возникает необходимость уплаты таможенных пошлин или налогов или товары помещаются под таможенную процедуру, иную, чем таможенная процедура выпуска для внутреннего потребления, требуется таможенное декларирование с использованием «белорусской» декларации на товары.

Во всех остальных случаях таможенное оформление (декларирование) проводится с использование документов, сопровождающих МПО и соответствующих актам ВПС. При этом, есть важное уточнение: эти документы должны содержать все необходимые для выпуска товаров в соответствии с заявленной таможенной процедурой (по умолчанию - выпуск для внутреннего потребления) данные.

Роль почтовых органов в процессе декларирования по такой процедуре сводится к подаче письменного заявления с указанием на наличие при отправлении документов, которые могут быть приняты в качестве таможенной декларации.

В качестве декларации таможенные органы принимают те формы ВПС, которые содержат следующие данные: субъект-отправитель, субъект-получатель, их адреса, страна отправления, страна назначения, наименование товаров, количество товаров, стоимость товаров, валюта оценки, вес брутто, код товара (для ю/л), страна происхождения товара (для ю/л). Такими документами являются таможенные декларации CN 22 или CN 23, сопроводительный адрес СР 71, бланк-пачка СР 72, бланк Е1 (или его эквивалент - ярлык EMS).

Документы, сопровождающие МПО

Таможенная декларация CN 22 размещается на адресной стороне, по мере возможности в правом верхнем углу, в случае необходимости, под фамилией (наименованием) и адресом отправителя. Если отправитель объявляет стоимость вложения в отправление более 300 СПЗ (специальное право заимствования) или если он сам того желает, то к отправлению прилагаются таможенные декларации CN 23 в установленном количестве, одна из которых должна обязательно прикрепляться к отправлению. В случае если декларации не видно непосредственно на лицевой стороне отправления, то к лицевой стороне прикрепляется отрывная часть таможенной декларации CN 22.

Таможенные декларации CN 23 прочно прикрепляются к отправлению снаружи, причем предпочтительно по рекомендациям Всемирного почтового союза вкладывать их в прозрачный самоклеящийся конверт. В исключительном порядке и по желанию отправителя эти декларации могут быть вложены в закрытом конверте в заказные отправления, содержащие ценные предметы, или в отправления с объявленной стоимостью.

Все вложения должны быть подробно описаны в таможенных декларациях CN 22 и CN 23. Указания общего характера не допускаются. В практике очень часто встречаются декларации с описательной частью вроде «electronics», «electronic device», «toy parts» и тому подобные. Следует понимать, что проведение таможенного досмотра по отношению к отправлениям с декларациями, содержащими подобные сведения, более вероятно.

Составление таможенных деклараций является исключительной ответственностью отправителя.

На каждую посылку отправитель заполняет бланк сопроводительного адреса СР 71, на обороте которого указывается, как следует поступить с посылкой, если она не будет выдана адресату. Если же к посылке не прикрепляется бланк сопроводительного адреса СР 71, то часть бланка-пачки СР 72 прикрепляется к посылке.

В случае отсутствия в таможенных декларациях CN 22, CN 23, сопроводительном адресе СР 71, бланке-пачке СР 72, бланке Е1 необходимых для таможенных целей сведений таможенному органу могут представляться иные документы, сопровождающие международные почтовые отправления и содержащие недостающие сведения, либо такие сведения могут быть получены при проведении таможенного контроля.

Применение таможенных пошлин, налогов в отношении товаров, пересылаемых в МПО

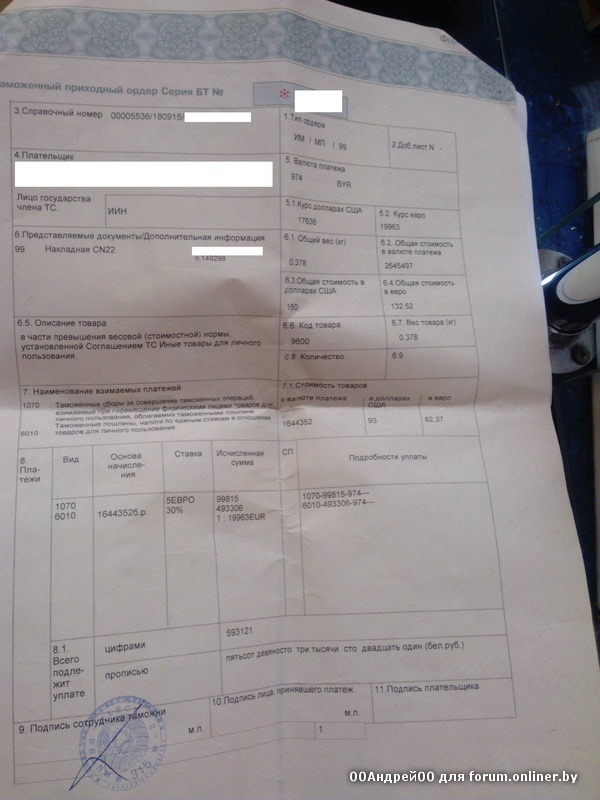

Если в отношении товаров, пересылаемых в международных почтовых отправлениях, не требуется подача декларации на товары, таможенные пошлины и (или) налоги исчисляются и начисляются таможенным органом, осуществляющим таможенные операции в ММПО с использованием таможенного приходного ордера. Форма и порядок заполнения ордера определены Решением Комиссии Таможенного союза от 18.06.2010 N 288 "О форме таможенного приходного ордера и порядке заполнения и применения таможенного приходного ордера".

Ордер передается почтовым службам, которые обеспечивают его закрепление за соответствующим

Исчисление сумм таможенных пошлин, налогов производится на основании сведений о стоимости товаров, указанных в документах, предусмотренных актами Всемирного почтового союза и используемых для таможенных целей. В зависимости от таможенной процедуры, под которую помещаются МПО, применяется соответствующий документ, предусмотренный актами Всемирного почтового союза.

При утрате международных почтовых отправлений или их выдаче получателю без разрешения таможенного органа обязанность по уплате таможенных пошлин, налогов несет оператор почтовой связи, утративший или выдавший указанные почтовые отправления. При недоставке МПО и (или) товаров, пересылаемых в МПО, в место (учреждение) международного почтового обмена сумма подлежащих уплате ввозных таможенных пошлин, налогов исчисляется по единой ставке 4 евро за 1 кг веса брутто товаров, пересылаемых в МПО.

Ограничения по весу, размеру, номенклатуре

Ограничения по весу, размеру, номенклатуре возможных товарных вложений и другим характеристикам конкретного почтового отправления определяются национальным законодательством стран - членов Конвенции, а также международными договорами, включая двусторонние соглашения стран подачи, назначения, транзита.

Так, в международных посылках могут пересылаться предметы производственного назначения, продукты питания длительного хранения, печатная продукция, лекарственные средства и другие разрешенные к пересылке товарные вложения. В Республике Беларусь действует ограничение, согласно которому вес одной международной посылки не должен превышать 30 кг. Страной, в которую адресована белорусская посылка или из которой отправляется посылка в Беларусь, может быть предусмотрено иное ограничение по весу (обычно 20 кг). Как следствие, вес международной посылки должен соответствовать минимальному из ограничений, установленных для посылок страной подачи и страной назначения в национальных законодательствах, или ограничению, согласованному ими на двусторонней основе. Конвенция предоставляет сторонам право в рамках факультативных соглашений договориться о почтовом обмене международными посылками весом до 50 кг.

Пересылаемое товарное вложение должно быть разрешено к отправке в стране подачи и к получению в стране назначения. Конвенция предусматривает ограничения на пересылку определенных предметов, в числе которых опасные вещества (воспламеняющиеся и др.), драгоценные металлы (за исключением отправлений с объявленной ценностью) и др. В отношении территории Таможенного союза Беларуси, Казахстана и России (далее - ТС) пересылка может быть ограничена решениями Комиссии ТС. Содержащиеся в МПО вложения также не должны подпадать под общие запреты на ввоз или вывоз товаров (предметов), установленные в отношении территории ТС в целом.

Ответственность почтового оператора

Предоставление почтовых услуг (в том числе EMS) не накладывает на почтовую администрацию ответственности за необеспечение доставки МПО к установленному сроку. Во-первых, все сообщаемые клиентам сроки являются ориентировочными. Во- вторых, под сроками доставки подразумеваются сроки "от столицы до столицы", т.е. они могут увеличиваться на срок доставки до конкретного места в стране назначения. В- третьих, в ст. 35 Закона Республики Беларусь от 15 декабря 2003 г. N 258-3 "О почтовой связи" закреплено общее правило, согласно которому операторы почтовой связи не несут имущественной ответственности за задержку доставки МПО, если иное не предусмотрено международными договорами Республики Беларусь.

Почтовые операторы отвечают за сохранность МПО (исключение - случаи, когда утрата, порча МПО произошли вследствие обстоятельств непреодолимой силы или свойства вложения). Почтовые операторы несут ответственность солидарно в пределах сумм возмещения, установленных актами Всемирного почтового союза (далее - Почтовый союз), за утрату, хищение или повреждение отправлений. Максимальная сумма возмещения ущерба исчисляется в особых единицах - СПЗ (специальное право заимствования). Для примера: рекомендованная сумма возмещения за простую посылку в случае ее утраты составит 40 СПЗ и дополнительно 4,5 СПЗ за 1 кг веса.

Для некоторых отправлений предоставляется услуга страхования. Страховое возмещение в случае утраты отправления может покрывать стоимость вложений полностью или частично. Необходимо знать, что страховое возмещение в случае утери может быть получено только отправителем.

Романова М.Е., Раик A.Л., Адамович В.Н., Нистюк А.И.

г. Минск, ул. Вокзальная, 22

время работы: ежедневно 8.00-20.00, без обеда, работа с клиентами - до 17.00

тел.: 222-72-36, тел./факс: 222-72-28,

222-71-51, 222-72-48 (почта), 154-служба поиска посылок

ПТО 05536 "Аэропорт Минск-2"

Национальный аэропорт «Минск-2»

время работы: круглосуточно, с клиентами - ежедневно 9:00-20:00, без обеда

тел.: 219-40-77 (ПТО), 219-40-10 (дежурный), 219-40-04 (приемная)

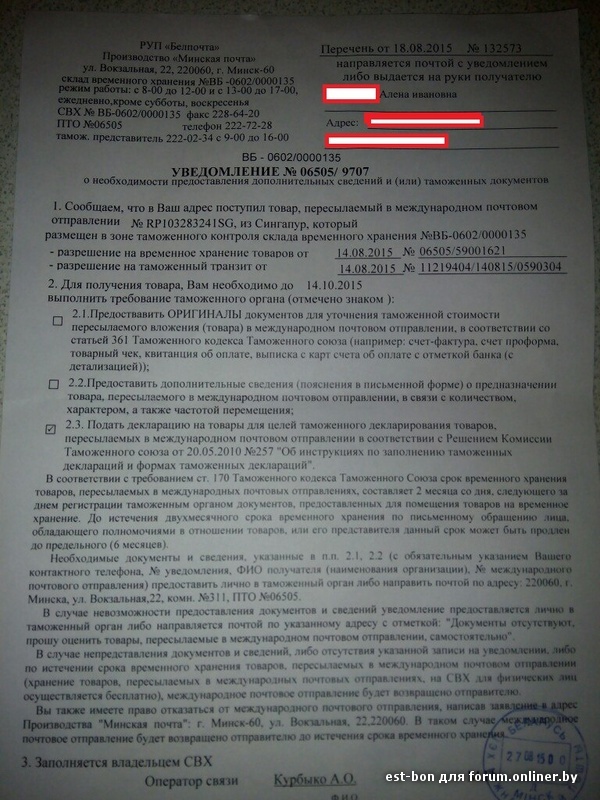

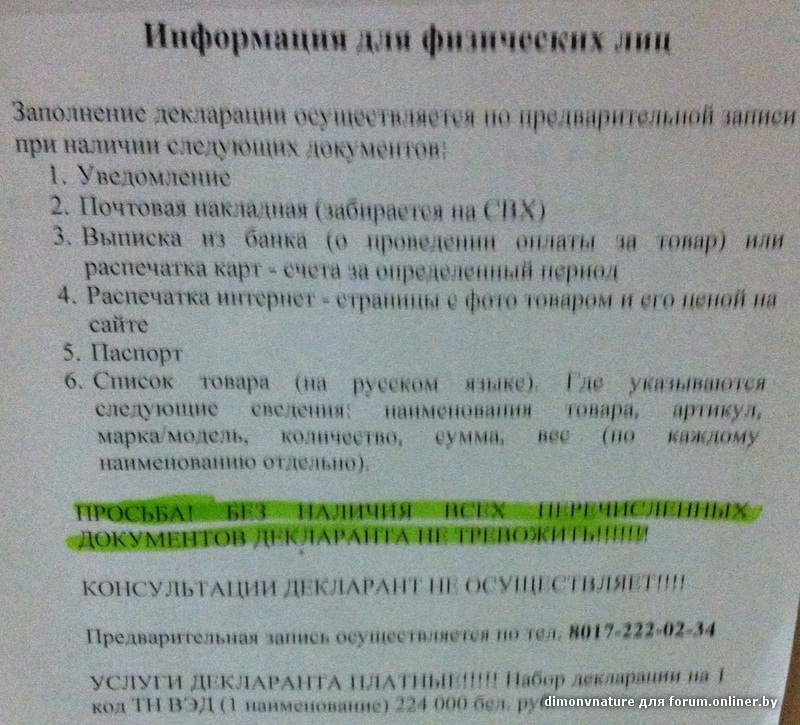

Уведомление о необходимости предоставлении документов для уточнения цены. Информация от пользователя zzzpcp

{kind=link}

{kind=link}

{kind=link}