MinskStrou:

Спасибо прочитал . И возник еще вопрос : неделимые товары для личного пользования независимо от таможенной стоимости и веса - оплата в виде совокупного таможенного платежа.

Чуть не понятно ,что значит совокупный таможенный платеж? Это 20 % от стоимсти? или же 4 евро за каждый килограмм свыше 31кг???

Снова небольшой ликбез (по действующему таможенному законодательству) :

1. Есть 2 вида ставок там. платежей для физ. лиц: единая ставка и совокупный там. платеж (п. 2 ст. 360 ТК ТС)

Основной нормативный документ для физ лиц - Соглашение о порядке перемещения физическими лицами товаров для личного пользования через таможенную границу Таможенного союза и совершения таможенных операций, связанных с их выпуском (для почтовых отправлений и экспресс-доставок с 25.10.2014 действует указ № 360 (текст внизу шапки этой темы)).

ФАКи по посылкам

Если вес единицы товара, называемого,

неделимый товар для личного пользования - товар для личного пользования, весом более 35 килограммов, состоящий из одной единицы или одного комплекта товара, в том числе перемещаемый в разобранном, несобранном, некомплектном или незавершенном виде, при условии, что товар обладает основным свойством собранного, комплектного или завершенного товара. Комплектность может определяться на основании сведений, представленных изготовителем, продавцом или отправителем товара на ярлыках, в паспортах изделий, гарантийных талонах, упаковочных листах, иных документах, а также исходя из общепринятого (традиционного) применения такого товара или комплекта, отвечающего их функциональному предназначению;

превышает 35 кг - уплачивается совокупный там. платеж, который состоит из суммы пошлины, акциза (для некоторых товаров) и НДС (как и для юр. лиц). При этом НДС рассчитывается от суммы там. стоимости, пошлины и акциза.

Каждый товар имеет свой код по ТНВЭД ТС, который соответственно имеет свою ставку там. пошлины.

Ставки пошлины установлены в зависимости от кода товара Единым таможенным тарифом (ставка пошлины может быть как в % от стоимости, так и в евро от веса, а может быть и комбинированная - в % от стоимости, но не менее ХХХ евро/кг, тогда к уплате принимается большая из двух рассчитанных величин), акциза и НДС - налоговым кодексом РБ (в большинстве случаев - 20 %, для некоторых продуктов питания и товаров детского ассортимента - 10 %).

Код товара по ТНВЭД и актуальную ставку пошлины можно смотреть на этом ресурсе.

Для расчёта там. платежей на неделимые товары используйте калькулятор и разъясняющие ответы под ним.

Для иных товаров с превышения стоимости 10 000 евро (при ввозе только авиатранспортом) и 1500 евро (при ввозе другими видами транспорта) или веса 50 кг уплачиваются там. платежи по единой ставке = 30 % от их таможенной стоимости, но не менее 4 евро за 1 килограмм веса в части превышения весовой нормы 50 килограммов и (или) стоимостной нормы 10 000 / 1 500 евро (соответственно) в эквиваленте.

Этот порядок относится и к сопровождаемому багажу. При доставке товаров в несопровождаемом багаже или доставкой посторонним перевозчиком (коммерческими службами доставки), кроме неделимых товаров, уплата там. платежей производится по единой ставке = 30 % от их таможенной стоимости, но не менее 4 евро за 1 килограмм веса в части превышения стоимостной нормы 200 евро в эквиваленте.

Разные ставки на один и тот же товар не применяются одновременно не суммируются

Товары, по которым уплачивается совокупный там. платеж, исключаются из стоимости и веса всех остальных ввозимых товаров.

При уплате там. платежей по любой ставке так же уплачивается сбор за там. оформление. Ставки для физ. лиц на транспортные средства - 50 евро, другие товары - 5 евро.

Сборы за совершение таможенных операций не взимаются при таможенном оформлении товаров для личного пользования, в отношении которых не уплачиваются таможенные пошлины, налоги.

Что будет с 14 апреля 2016 года

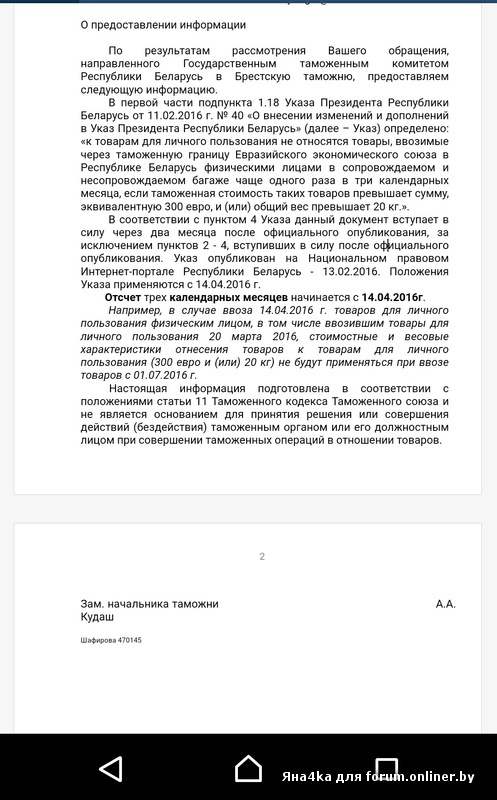

О порядке отсчёта 3-х календарных месяцев с момента ввоза с 14.04.2016 г.

ГТК ответил на вопросы читателей Onliner.by

Разбираемся в новых пошлинах на заграничные товары

Гродненская региональная таможня дает разъяснения по Указу Президента Республики Беларусь от 11.02.2016 №40

О ДЕКЛАРИРОВАНИИ ТОВАРОВ ФИЗИЧЕСКИМИ ЛИЦАМИ

2. Если товар не относится к товарам для личного пользования (присутствует в перечне товаров, не относящихся к товарам для личного пользования - см. приложение 1 к Соглашению либо не проходящий по метод. рекомендациям для личного пользования- см. п. 4 ниже), то независимо от стоимости и веса производится оформление по общей процедуре там. оформления (как для юр. лиц) с предоставлением в таможенный орган декларации на товары (а не пассажирской там. декларации) с эл. копией и уплатой таможенных платежей по ставкам, установленным ЕТТ ТС, НК РБ и указами Президента, при соблюдении мер нетарифного регулирования (т.е. сертификации, ветеринарного или карантинного контроля, соответствия техническим регламентам ТС).

Примечание: для товаров, таможенной стоимостью (с учетом доставки до границы) до 200 евро существует льгота по уплате всех там. платежей и возможностью упрощенного декларирования товаров на основании товаросопроводительных документов, кроме товаров для личного пользования (более подробно Вам поведает таможенный представитель при таком оформлении).

3. Таможенная стоимость товаров для личного пользования, перемещаемых через таможенную границу, определяется на основании заявленной физическим лицом стоимости товаров, подтвержденной оригиналами одного или нескольких документов, содержащих сведения о стоимости товаров (договор, спецификация, счет-фактура, счет-проформа, товарный чек, квитанция об оплате, опись имущества и другие).

Контроль такой стоимости осуществляется на основании сведений, содержащихся в представленных физическим лицом оригиналах документов путем проверки наличия одного или нескольких документов, подтверждающих заявленную физическим лицом таможенную стоимость товара.

Предоставляемые в подтверждение заявленной таможенной стоимости документы должны идентифицироваться с декларируемым товаром, в том числе, по виду и количеству, месту и времени приобретения.

В случае, если таможенная стоимость товаров для личного пользования физическим лицом не заявлена либо при отсутствии документов, подтверждающих правильность определения заявленной физическим лицом таможенной стоимости товаров, или их недостаточности, либо при наличии обоснованных причин полагать, что заявленная стоимость не является достоверной, должностное лицо таможенного органа может определить таможенную стоимость товаров на основании имеющейся в распоряжении таможенного органа ценовой информации на аналогичные товары (справочники, каталоги производителей/продавцов, осуществляющих розничную продажу аналогичных товаров, справочники-каталоги А/О «Евротакс», ценовая информация, предоставляемая в ГТК крупными мировыми производителями, информация по товарам, оформленным ранее, в т.ч. базы данных электронных сведений документов Минской центральной таможни, получаемая посредством использования информационно-поисковой системы «Запрос», информация, содержащаяся на сайтах сети Интернет страны приобретения товара) при наличии следующих индикаторов риска:

- при отсутствии у физического лица, перемещающего товары для личного пользования, необходимых документов и (или) сведений о стоимости этих товаров;

- при наличии в представленных документах исправлений, противоречий;

- при наличии иных индикаторов риска, сформированных таможенными органами, дающих основания полагать, что представленные лицом документы и (или) сведения не являются достоверными.

При проведении сравнения заявленной таможенной стоимости ввезенных товаров с ценовой информацией, имеющейся в распоряжении таможенного органа, а также оценки таких товаров, необходимо учитывать, что под аналогичным товаром понимается товар, который имеет характеристики, близкие к характеристикам ввозимого товара, то есть сопоставим с ввозимым товаром по своему назначению, применению, качественным, техническим и иным характеристикам.

Физическое лицо вправе доказывать достоверность представленных сведений для определения таможенной стоимости товара при возникновении у таможенного органа сомнений в их достоверности.

В качестве основы для определения таможенной стоимости товаров может приниматься стоимость идентичных или однородных товаров, а при их отсутствии – товаров того же класса или вида, имеющих с оцениваемыми товарами примерно одинаковую репутацию на рынке и являющихся взаимозаменяемыми при их нормальном применении.

Такие идентичные или однородные товары должны быть ввезены примерно в том же количестве одновременно или не ранее чем за 90 календарных дней до таможенного оформления оцениваемого товара.

В качестве основы для определения таможенной стоимости товара принимается стоимость, соответствующая среднему уровню стоимости, сложившемуся в отношении выбранных товаров.

Под средним уровнем стоимости следует понимать величину таможенной стоимости, принятой таможенным органом в отношении преобладающего количества товаров, выбранных для целей таможенной оценки.

Если имеющаяся в распоряжении таможенных органов ценовая информация о товарах, таможенное оформление которых произведено ранее, не соответствует критериям, названным в настоящем пункте, такая информация не может быть использована для целей таможенной оценки товаров.

Используемая ценовая информация должна быть скорректирована в зависимости от качества ввозимого товара, его внешнего вида, репутации на рынке, страны происхождения, времени, прошедшего с момента изготовления, и других факторов, влияющих на цену товара.

Если основой для исчисления таможенных пошлин, налогов является вес товара, то налоговая база определяется как вес товара в его первичной упаковке – упаковке, которая неотделима от товара до его использования и потребления.

4. Предназначение товаров для личного пользования и ограничения по количественному ввозу таких товаров в течение определенного времени определяется согласно "Методических рекомендаций по определению предназначения и стоимости товаров, перемещаемых физическими лицами"

При этом следует отметить, что в соответствии с положениями статьи 3 Соглашения, отнесение товаров, перемещаемых физическими лицами через таможенную границу Таможенного союза, к товарам для личного пользования осуществляется таможенным органом с применением системы управления рисками исходя из:

- заявления физического лица о перемещаемых товарах (в устной или письменной форме с использованием пассажирской таможенной декларации) в случаях, установленных Соглашением;

- характера и количества товаров;

- частоты пересечения физического лица и (или) перемещения им товаров через таможенную границу.

Отнесение товаров к товарам для личного пользования осуществляется в каждом конкретном случае должностным лицом таможенного органа при совершении таможенных операций.

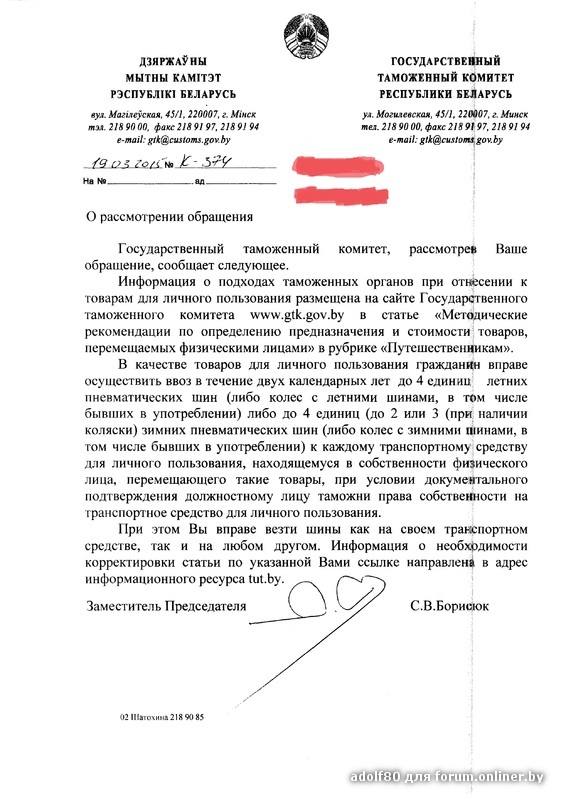

В целях подтверждения заявления физического лица о предполагаемом использовании ввозимых на таможенную территорию Таможенного союза новых пневматических резиновых шин (колёс в сборе) или других з/ч к автомобилю в качестве товаров для личного пользования таможенному органу представляется технический паспорт транспортного средства, для которого предназначены ввозимые товары.

Разъяснение ГТК РБ "Порядок ввоза на таможенную территорию Таможенного союза физическими лицами пневматических шин (колес с шинами, в том числе бывших в употреблении) к транспортным средствам для личного пользования"

О ввозе лекарственных средств

5. О декларировании товаров, ввозимых физическим лицом для личного пользования

Согласно п. 2 ст. 8 Соглашения определены товары, которые подлежат обязательному декларированию.

Статья 8 Декларирование товаров для личного пользования

1. Декларирование товаров для личного пользования осуществляется физическими лицами при их следовании через таможенную границу одновременно с представлением товаров таможенному органу.

Декларирование товаров для личного пользования, за исключением пересылаемых в международных почтовых отправлениях и помещаемых под таможенную процедуру таможенного транзита, производится в письменной форме с применением пассажирской таможенной декларации.

Форма пассажирской таможенной декларации, порядок ее заполнения, подачи и регистрации определяются решениями Комиссии Таможенного союза.

Физическое лицо вправе по своему желанию произвести декларирование товаров для личного пользования, не подлежащих таможенному декларированию в письменной форме, с использованием пассажирской таможенной декларации.

2. Таможенному декларированию в письменной форме подлежат:

1) товары для личного пользования, перемещаемые в несопровождаемом багаже или доставляемые перевозчиком в адрес физического лица;

2) товары для личного пользования, перемещаемые любым способом, в отношении которых применяются запреты и ограничения, кроме мер нетарифного и технического регулирования;

3) товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей;

4) транспортные средства для личного пользования, перемещаемые любым способом, за исключением транспортных средств для личного пользования, зарегистрированных на территории государств-членов Таможенного союза, временно вывозимых с таможенной территории Таможенного союза и обратно ввозимых на такую территорию;

5) наличные денежные средства и (или) денежные инструменты, перемещаемые физическими лицами через таможенную границу, в случаях, установленных таможенным законодательством Таможенного союза;

6) культурные ценности;

7) товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

8 ) товары для личного пользования, указанные в пунктах 3 – 10 раздела I приложения 3 к настоящему Соглашению.

3. Декларирование товаров для личного пользования производится декларантом или таможенным представителем, действующим от имени и по поручению декларанта.

Декларирование товаров для личного пользования физического лица, не достигшего шестнадцатилетнего возраста, производится лицом, его сопровождающим (одним из родителей, усыновителем, опекуном или попечителем этого лица, иным сопровождающим его лицом либо представителем перевозчика при отсутствии сопровождающих лиц, а при организованном выезде (въезде) группы несовершеннолетних лиц без сопровождения родителей, усыновителей, опекунов или попечителей, иных лиц – руководителем группы либо представителем перевозчика).

Декларантом может быть физическое лицо государства-члена Таможенного союза или иностранное физическое лицо:

- имеющее на момент пересечения таможенной границы право владения, пользования и (или) распоряжения в отношении товаров для личного пользования, перемещаемых в сопровождаемом багаже;

- передавшее (передающее) товары для личного пользования, в том числе транспортные средства, перемещаемые в несопровождаемом багаже, перевозчику для их фактического перемещения через таможенную границу;

- выступающее отправителем товаров для личного пользования, пересылаемых в международных почтовых отправлениях;

- в адрес которого в качестве товаров, доставляемых перевозчиком, поступили товары для личного пользования, в том числе транспортные средства, либо который отправляет за пределы таможенной территории Таможенного союза такие товары;

- следующее на транспортном средстве для личного пользования, перемещаемом через таможенную границу, принадлежащем ему на праве владения, пользования и (или) распоряжения;

- приобретшее право владения, пользования и (или) распоряжения на транспортное средство для личного пользования, находящееся на таможенной территории Таможенного союза под таможенным контролем, по решению суда либо праву наследования;

- обладающее правом владения, пользования и (или) распоряжения в отношении транспортного средства для личного пользования, находящегося на таможенной территории Таможенного союза под таможенным контролем;

- обладающее правом перемещать товары для личного пользования с освобождением от уплаты таможенных платежей в случаях, предусмотренных в приложении 3 к настоящему Соглашению.

4. При таможенном декларировании перемещаемых товаров для личного пользования в письменной форме декларант обязан:

1) представить таможенному органу документы, на основании которых заполнена таможенная декларация, в том числе подтверждающие уплату таможенных платежей либо обеспечение уплаты таможенных пошлин, налогов;

2) предъявить декларируемые товары по требованию должностного лица таможенного органа;

3) уплатить причитающиеся таможенные платежи или обеспечить уплату таможенных пошлин, налогов в случаях, установленных Кодексом и (или) настоящим Соглашением;

4) выполнять иные требования, предусмотренные таможенным законодательством Таможенного союза.

...

остальные товары, в том числе указанные в примечаниях к Методическим рекомендациям обязательному декларированию не подлежат (т.е. если стоимость таких товаров не превышает 1500 евро (для авиаперевозки - 10 000 евро) и вес не превышает 50 кг (а с 14.04.2016 г. - 300 евро/20 кг при перемещениях чаще 1 раза в 3 месяца), а для неделимых товаров - 35 кг), но для контроля ограничений по ввозу через белорусский участок границы Таможенного Союза этих товаров физлицом согласно МР в определенный период времени (календарный месяц, календарный год, 2 года, 3 года) таможенные органы (пограничники) будут настоятельно рекомендовать производить декларирование указанных товаров с перемещением по красному каналу (коридору) для внесения информации о ввозе таких товаров в базу данных таможни. Если Вы соглашаетесь с таким решением - Вы это делаете добровольно и сознательно.

При выявлении лиц, перемещающихся по «зеленому» коридору и ввозящих товары длительного пользования, поименованные в пункте 2 Примечания к Методическим рекомендациям, если последний въезд осуществлялся менее месяца назад, таможенными органами будет проводиться таможенный досмотр перемещаемых таким лицом товаров, по результатам которого будет приниматься соответствующее решение.

В случае обнаружения таможней указанных товаров при ввозе по зеленому каналу (коридору) и не превышении указанных ограничений по стоимости и весу, должностным лицом таможни будет составлен акт досмотра товаров для целей контроля за ввозом таких товаров и внесения в базу данных таможни (это тоже займет некоторое время, которое может превышать время прохождения по красному каналу).

В случае же превышения указанных лимитов при ввозе по зеленому каналу (коридору), такое перемещение товаров будет расценено как нарушение таможенного законодательства ТС (РБ), товар будет задержан для дальнейшего размещения на склад временного хранения (СВХ), составлен акт административно-таможенного правонарушения (АТП) и материалы будут переданы в суд для принятия решения о наказании и судьбе задержанных товаров (вплоть до конфискации). Из зеленого канала (коридора) перенаправление (переставление) в красный канал (коридор) не осуществляется..

Если на зеленом канале будут обнаружены превышения по весу или стоимости, товары будут задержаны и составлен протокол о совершении административного таможенного правонарушения (дальнейшее решение о судьбе товаров и штрафных санкциях будет приниматься в судебном порядке).

Через какой канал следовать - принимаете решение только Вы, если уверены в правильности своих расчетов, действий и знания таможенного законодательства - следуйте через зеленый, не уверены - через красный

Основные положения действующих правил перемещения товаров для личного пользования для физических лиц, въезжающих на таможенную территорию ЕАЭС

6. Если перемещаемые товары не могут быть отнесены к товарам для личного пользования согласно приложения 1 к Соглашению, то к таким товарам не применяются нормы Соглашения. С целью их последующего использования и размещения на территории Таможенного союза они подлежат выпуску в порядке и на условиях, определенных Таможенным кодексом Таможенного союза и (или) иными актами таможенного законодательства Таможенного союза, то есть помещению под заявленную таможенную процедуру с уплатой причитающихся ввозных таможенных пошлин, налогов как для юридических лиц и индивидуальных предпринимателей.

В случае неотнесения таможенным органом товаров, ввозимых на таможенную территорию Евразийского экономического союза физическим лицом, к товарам для личного пользования, выпуск таких товаров осуществляется в соответствии с требованиями, установленными Таможенным кодексом Таможенного союза (далее – ТК ТС) для юридических лиц и индивидуальных предпринимателей с помещением таких товаров под таможенные процедуры и применением для целей таможенного декларирования декларации на товары.

Если такой товар включен в соответствующие перечни продукции (товаров), в отношении которых устанавливаются обязательные требования в рамках Таможенного союза/Евразийского экономического союза, выпуск таких товаров осуществляется при представлении таможенному органу одновременно с таможенной декларацией сертификата соответствия либо декларации о соответствии.

В соответствии с требованиями пункта 1 статьи 195 ТК ТС непредставление таможенному органу документов, удостоверяющих соответствие продукции (товаров) обязательным требованиям, является основанием для отказа в выпуске товаров.

Обращаем внимание, что в настоящее время в соответствии с требованиями законодательства, действующего в рамках технического регулирования в Евразийском экономическом союзе, физическое лицо, не являющееся индивидуальным предпринимателем, не может быть заявителем на подтверждение соответствия продукции требованиям технических регламентов Таможенного союза.

Вопросы технического регулирования относятся к компетенции Государственного комитета по стандартизации Республики Беларусь (сайт http://www.gosstandart.gov.by).

Также необходимо учитывать, что если под видом товаров для личного пользования заявлены и выпущены товары, ввезенные с целью их использования в предпринимательской деятельности, то такие товары считаются незаконно перемещенными через таможенную границу, и к таким товарам после их выпуска применяются нормы Таможенного кодекса Таможенного союза без учета особенностей, установленных главой 49 ТК ТС, и положений указанного Соглашения.

Дополнительно:

Ответы на вопросы от брестской таможни

Ответы на вопросы от минской региональной таможни

"Список наркотических средств и психотропных веществ, запрещенных и разрешенных к перемещению через таможенную границу Евразийского экономического союза."

За более подробной информацией, консультациями можете обращаться на платной основе.

{kind=link}

{kind=link}

{kind=link}